Ce este Formula Shrinkage?

Micșorarea intră în joc atunci când există o diferență substanțială în numărul de articole menționate în cartea de conturi decât ca fizic prezent. Luând în considerare cazul evaluării stocurilor, contracția este definită ca diferența dintre valoarea inventarului menționată în cartea de conturi și valoarea inventarului care există fizic.

- Dacă există o discrepanță sau o micșorare a oricărui element din cartea de conturi, atunci acesta este de obicei considerat un act de fraudă sau furt sau o eroare contabilă.

- Micșorarea stocurilor este foarte frecventă în ceea ce privește o afacere cu amănuntul și producție. Contracția inventarului poate duce la pierderea valorii afacerii sau a stocului. Compania ar trebui să fie foarte critică în monitorizarea modului de gestionare a inventarului în fiecare zi.

- Formula de contracție a inventarului este reprezentată după cum urmează:

- Inventarul din formula contabilității este reprezentat după cum urmează:

- În mod similar, din relația de mai sus, este ușor să se deducă ratele de contracție observate la nivelurile de inventar. Formula ratei de contracție este reprezentată după cum urmează:

Explicația formulei de contracție

Formula pentru valoarea de contracție și rata de contracție poate fi calculată utilizând următorii pași:

- Pasul 1: În primul rând, determinați valoarea nivelurilor de început ale inventarului.

- Pasul 2: În continuare, determinați costurile pentru ajustări, dacă există, la nivelurile de inventar.

- Pasul 3: Apoi, determinați achizițiile efectuate de companie pentru exercițiul financiar.

- Pasul 4: Înregistrați în continuare vânzările realizate de companie pentru exercițiul financiar.

- Pasul 5: Apoi, adăugați valoarea inițială a inventarului și a achizițiilor înregistrate de companie.

- Pasul 6: Apoi, deduceți valoarea rezultată la pasul 5 din vânzările realizate de companie și ajustările corespunzătoare la nivelurile de inventar pentru a ajunge la valoarea contabilă a inventarului.

- Pasul 7: Apoi, deduceți valoarea reală a inventarului din valoarea contabilă a inventarului pentru a ajunge la valoarea de contracție.

- Pasul 8: În continuare, împărțiți valoarea de contracție determinată la pasul 7 la valoarea reală a inventarului pentru a obține rata de contracție.

Exemple de formulă de contracție (cu șablon Excel)

Să vedem câteva exemple simple sau avansate de formulă de contracție pentru a o înțelege mai bine.

Formula de micșorare Exemplul nr. 1

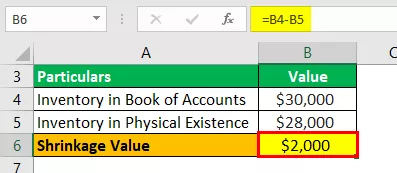

Să luăm exemplul unei companii de producție care a raportat 30.000 USD ca valoare finală a inventarului conform cărții de conturi. Cu toate acestea, contabilul a observat că afacerea are produse finite în valoare de 28.000 USD. Ajutați conducerea superioară a afacerii să determine reducerea generală a inventarului.

Soluţie:

Utilizați datele date pentru calculul valorii de contracție.

Calculul valorii de contracție se poate face după cum urmează:

Determinați valoarea contracției așa cum este afișat mai jos:

Valoare de contractie = 30.000 $ - 28.000 $

Valoarea de reducere va fi -

Valoare de reducere = 2.000 USD

Prin urmare, afacerea producătoare are o pierdere de inventar de 2.000 USD datorită contracției raportate între cartea de cont și valoarea reală.

Formula de micșorare Exemplul nr. 2

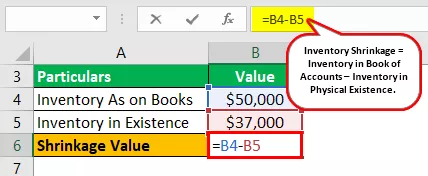

Să luăm exemplul unei companii de producție care a raportat 50.000 USD ca valoare finală a inventarului conform cărții de conturi. Cu toate acestea, contabilul a observat că afacerea are produse finite în valoare de 37.000 USD. Ajutați conducerea superioară să stabilească contracția generală și rata de contracție din inventar.

Soluţie:

Utilizați datele date pentru calculul valorii de contracție.

Calculul valorii de contracție se poate face după cum urmează:

Determinați valoarea contracției așa cum este afișat mai jos:

Valoare de contracție = 50.000 $ - 37.000 $

Valoarea de reducere va fi -

Valoare de contracție = 13.000 USD

Calculul ratei de contracție se poate face după cum urmează:

Rata de contractie = 13.000 $ / 37.000 $

Rata de contracție va fi -

Rata de contracție = 35,14%

Prin urmare, afacerea producătoare are o pierdere de inventar de 13.000 USD datorită contracției raportate între cartea de cont și valoarea reală. În plus, a reprezentat rata de contracție cu 35,14%, o valoare foarte ridicată. Prin urmare, conducerea trebuie să investigheze dacă contracția se datorează furtului sau erorii contabile.

Formula de micșorare Exemplul nr. 3

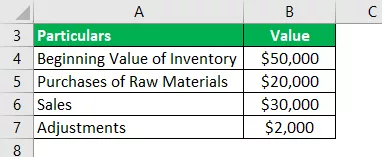

Să luăm exemplul unei companii de producție care a raportat 50.000 USD ca valoare de inventar inițială, conform cărții de conturi. Compania a cumpărat 20.000 de dolari pe parcursul exercițiului financiar și a realizat vânzări de 30.000 de dolari pentru exercițiul financiar. În plus, a făcut ajustări ale nivelurilor de inventar cu 2.000 USD.

Cu toate acestea, contabilul a observat că afacerea are produse finite în valoare de 37.000 USD. Ajutați conducerea superioară să stabilească contracția generală și rata de contracție din inventar.

Soluţie:

Utilizați datele date pentru calculul valorii de contracție.

Calculul inventarului pe carte se poate face după cum urmează:

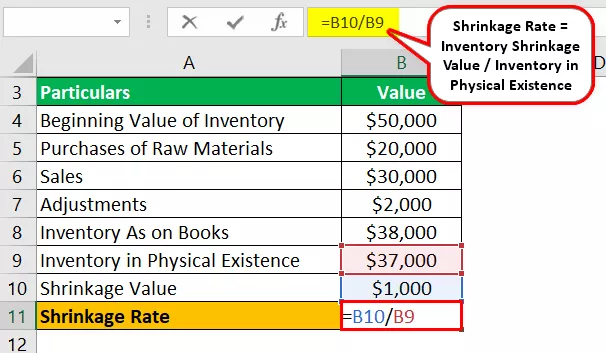

Inventarul din cartea conturilor = 50.000 $ + 20.000 $ - 30.000 $ - 2.000 $

Inventarul din cartea conturilor va fi -

Inventarul din cartea conturilor = 38.000 USD

Calculul valorii de contracție se poate face după cum urmează:

Valoarea de contracție = 38.000 $ - 37.000 $

Valoarea de reducere va fi -

Valoare de reducere = 1.000 USD

Calculul ratei de contracție se poate face după cum urmează:

Rata de contractie = 1.000 $ / 37.000 $

Rata de contracție va fi -

Rata de contracție = 2,70%

Prin urmare, compania producătoare are o pierdere de inventar de 1.000 USD datorită contracției raportate între cartea de cont și valoarea reală. Rata de contracție este relativ scăzută la 2,70% și, prin urmare, această contracție se poate datora unei erori de contabilitate la raportarea valorilor în contabilitate.

Relevanță și utilizări

Este foarte critic pentru contabili și experții în audit să monitorizeze nivelurile de inventar fizic. Mai mult, trebuie comparat cu nivelurile de inventar, așa cum se menționează în cartea de conturi. Odată ce valoarea este determinată, contracția, dacă există, care rezultă din comparație ar trebui notată și raportată conducerii superioare.

Determinarea nivelurilor de contracție ajută la un control mai bun asupra stocului menținut. O reducere a inventarului poate fi rezultatul furtului direct, care ar fi putut fi efectuat de către angajați, furnizori sau clienți.

Contracția inventarului poate apărea și din cauza erorilor făcute de contabili în timpul efectuării evaluării stocurilor. Prin urmare, s-ar putea deduce că determinarea contracției ajută indirect la aspectul de control al modului în care contracția este gestionată de la o zi la alta.