Care este valoarea viitoare a rentei datorate?

Valoarea viitoare a rentei datorate este valoarea sumei care urmează să fie primită în viitor, în cazul în care fiecare plată este efectuată la începutul fiecărei perioade, iar formula pentru calcularea acesteia este suma fiecărei plăți a rentei înmulțită cu rata dobânzii în numărul de perioade minus una care este împărțit la rata dobânzii și întregul este înmulțit cu un plus rata dobânzii.

Valoarea viitoare a formulei datorate a anuității

Matematic, este reprezentat ca,

FVA Due = P * ((1 + r) n - 1) * (1 + r) / r

unde FVA datorat = valoarea viitoare a unei anuități datorate

- P = Plata periodică

- n = Numărul de perioade

- r = Rata efectivă a dobânzii

Cum se calculează? (Pas cu pas)

- Pasul 1: În primul rând, calculați plățile care urmează să fie plătite în fiecare perioadă. Rețineți că formula de mai sus se aplică numai în cazul plăților periodice egale. Este notat cu P.

- Pasul 2: Apoi, calculați rata dobânzii care va fi percepută pe baza ratei de piață predominante. Este rata dobânzii pe care trebuie să o primească investitorul dacă banii sunt investiți pe piață. Pentru a obține o rată efectivă a dobânzii, împărțiți rata anuală a dobânzii la numărul de plăți periodice dintr-un an. Se notează cu rie r = Rata anualizată a dobânzii / Numărul de plăți periodice într-un an

- Pasul 3: Apoi, numărul total de perioade este calculat prin înmulțirea numărului de plăți periodice într-un an și a numărului de ani. Se notează cu nie, n = Numărul de ani * Numărul de plăți periodice într-un an.

- Pasul 4: În cele din urmă, valoarea viitoare a unei anuități datorate este calculată pe baza plății periodice (pasul 1), rata efectivă a dobânzii (pasul 2) și un număr de perioade (pasul 3), așa cum se arată mai sus.

Exemple

Exemplul nr. 1

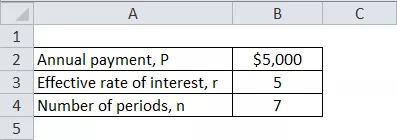

Să luăm exemplul lui John Doe, care intenționează să depună 5.000 de dolari la începutul fiecărui an pentru următorii șapte ani pentru a economisi suficienți bani pentru educația fiicei sale. Determinați suma pe care o va avea John Doe la sfârșitul celor șapte ani. Vă rugăm să rețineți că rata actuală a dobânzii pe piață este de 5%.

Calculați FV-ul rentei datorate pentru plata periodică utilizând informațiile date mai sus,

FV de anuitate datorată = P * ((1 + r) n - 1) * (1 + r) / r

= 5.000 $ * ((1 + 5%) 7 - 1) * (1 + 5%) / 5%

Valoarea viitoare a rentei datorate va fi -

= 42.745,54 USD ~ 42.746 USD

Prin urmare, după șapte ani, John Doe va cheltui 42.746 de dolari pentru educația fiicei sale.

Exemplul nr. 2

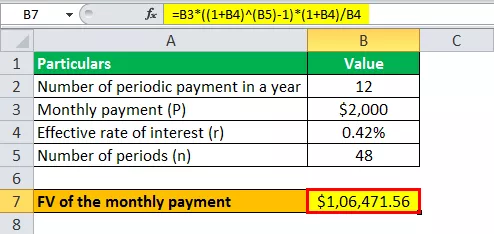

Să luăm un alt exemplu al planurilor lui Nixon de a acumula suficienți bani pentru MBA-ul său. El decide să depună o plată lunară de 2.000 USD pentru următorii patru ani (începutul fiecărei luni), astfel încât să poată strânge suma necesară de bani. Conform consilierului în educație, Nixon va necesita 100.000 de dolari pentru MBA. Verificați dacă depozitele lui Nixon îi vor finanța planurile pentru un MBA, având în vedere că rata actuală a dobânzii percepute de o bancă este de 5%.

Dat,

- Plata lunară, P = 2.000 USD

- Rata efectivă a dobânzii, r = 5% / 12 = 0,42%

- Numărul de perioade, n = 4 * 12 luni = 48 luni

Calculați VD a anuității datorate pentru plata lunară folosind informațiile date mai sus,

= 2.000 $ * ((1 + 0,42%) 48 - 1) * (1 + 0,42%) / 0,42%

Valoarea viitoare a plății lunare va fi -

FV de anuitate datorată = 106.471,56 dolari ~ 106.472 dolari

Deci, cu depozitele planificate, se așteaptă ca Nixon să aibă 106.472 dolari, ceea ce depășește suma (100.000 dolari) necesară pentru MBA.

Relevanță și utilizări

Valoarea viitoare a unei anuități datorate este o altă expresie a TVM. Banii primiți astăzi pot fi investiți acum, care vor crește într-o perioadă de timp. Una dintre aplicațiile sale izbitoare este în calculul plăților primelor pentru o poliță de asigurare de viață. De asemenea, își găsește aplicarea în calculul fondului de prevedere în care contribuția lunară din salariu acționează ca plată periodică. Valoarea viitoare a anuității crește pe baza ratei de actualizare declarate. Ca atare, cu cât rata de actualizare este mai mare, cu atât va fi mai mare valoarea viitoare a anuității.