Ce este amortizarea accelerată?

Amortizarea accelerată se referă la acele metode în care costul activului este depreciat la o rată mai rapidă decât metoda liniară și, prin urmare, conduce la cheltuieli de amortizare mai mari în anii anteriori decât perioada ulterioară a vieții utile a activului. Scopul principal al utilizării acestei metode este convingerea că activele sunt mai productive în primii ani decât în anii următori. Metoda echilibrului în scădere și metoda cifrei sumelor de ani sunt cele două astfel de metode populare.

Tipuri de metode de amortizare accelerată

Cele mai frecvent utilizate metode sunt Metoda de amortizare a soldului în scădere și Metoda de depreciere a cifrei de sumă a anului. Să discutăm fiecare dintre ele în detaliu -

# 1 - Metoda de amortizare a soldului în scădere

Conform acestei metode de scădere a soldului, se aplică o rată constantă de amortizare a valorii contabile a unui activ în fiecare an, ceea ce are ca rezultat o depreciere accelerată (valori de amortizare mai mari în primii ani de viață a unui activ). Cel mai frecvent utilizat este rata de depreciere de 2X a metodei liniei drepte cunoscută sub numele de metodă de amortizare cu descreștere dublă.

Formula de bază pentru calcularea deprecierii utilizând metoda dublă declin este:

Exemplu de metodă de scădere a echilibrului

Un activ în valoare de 10.000 USD are o viață de 5 ani, iar valoarea de recuperare este 0 după 5 ani.

Deci, conform metodei de amortizare pe linie dreaptă:

- Amortizare la fiecare an = (Valoarea contabilă a unui activ- Valoare de salvare) / durata de viață a unui activ

- Dep fiecare an = (10000-0) / 5 = 2000 $ pe an sau 20% pe an;

Acum, dacă folosim metoda de amortizare accelerată cu un factor de 2X, adică 40% pe an

- cheltuielile cu amortizarea în primul an = valoarea contabilă * rata dep. = 10000 * 40% = 4000 USD în anul 1

- În anul 2 amortizarea = valoarea contabilă * rata dep = 6000 * 40% = 2400 USD în anul 2

- Amortizare în anul 3 = 3400 * 40% = 1360 USD în anul 3.

- Amortizare în anul 4 = 2040 * 40% = 816 USD

- În anul trecut va fi amortizat complet cu 0 valoare reziduală.

Deci, observăm că, în metoda de amortizare accelerată, depreciez activul puternic în primii ani și, treptat, acesta scade în următorii ani.

Deși acest lucru accelerează metoda de amortizare are anumite implicații de reglementare financiară, dar oferă avantaje întreprinderii de utilizat.

# 2 - Metoda cifrei sumă de ani

Suma anului deprecierea cifrei este o depreciere accelerată în care deprecierea este calculată folosind următoarea formulă

Suma de amortizare a anului = Numărul de ani utili rămași / suma de ani utili * (Suma amortizabilă)

Exemplu de amortizare a sumei anului

Să luăm în considerare activul 10.000 USD cu o durată de viață utilă de 5 ani și fără valoare reziduală.

Suma vieții utile = 5 + 4 + 3 + 2 + 1 = 15

Factorii de amortizare sunt următorii

- Anul 1 - 15/5

- Anul 2 - 4/15

- Anul 3 - 15.03

- Anul 4 - 15.02

- Anul 5 - 1/15

Cheltuielile de amortizare pentru fiecare an vor fi

- Amortizare în anul 1 = 10.000 $ x 15/15 = 3333,3 USD

- Amortizare în anul 2 = 10.000 $ x 15/4 = 2666,7 USD

- Amortizare în anul 3 = 10.000 $ x 3/15 = 2000 $

- Amortizare în anul 4 = 10.000 $ x 15/2 = 1333,3 USD

- Amortizare în anul 5 = 10.000 dolari x 1/15 = 666,7 dolari

Observăm din nou că cea mai mare parte a cheltuielilor cu amortizarea se încasează în primii ani.

Cum reduce metoda de amortizare accelerată cheltuielile fiscale?

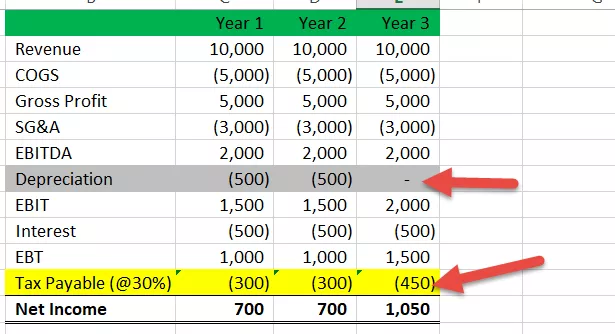

Să luăm un exemplu pentru a demonstra cum utilizarea metodei de amortizare accelerată are ca rezultat scăderea impozitului în primii ani. Aici vom pregăti o declarație de venit în scopuri fiscale.

Cazul nr. 1 - Declarația veniturilor din impozite cu metoda liniei de amortizare

Aici am presupus că activul valorează 1.000 USD cu o durată de viață utilă de 3 ani și este amortizat utilizând metoda de amortizare liniară - anul 1 - 333 USD, anul 2 - 333 USD și anul 3 ca 334 USD.

- Observăm că cheltuielile fiscale sunt de 350 USD pentru toți cei trei ani.

Cazul 2 # Declarația veniturilor fiscale conform metodei de amortizare accelerată

Să presupunem acum că, în scopuri de raportare fiscală, compania folosește o metodă accelerată de amortizare. Profilul de amortizare este astfel - anul 1 - 500 USD, anul 2 - 500 USD și anul 3 - 0 USD.

- Observăm că impozitul de plătit pentru anul 1 este de 300 USD, anul 2 este de 300 USD, iar anul 3 este de 450 USD.

Aici observăm că plata impozitului este mai mică în anii inițiali dacă folosim metoda de amortizare accelerată în locul metodei liniare și, din această cauză, vom avea venituri nete mai mari și bani mai mari în primii ani.

De asemenea, aruncați o privire la ceea ce este datoria privind impozitul amânat?

Avantaje

# 1 - Reducerea deducerilor de afaceri inițiale:

Această metodă permite raportarea cheltuielilor mai mari în anii inițiali, deoarece costul amortizării este perceput mai mare în anii începători, dacă această metodă este utilizată în contabilitate, ceea ce duce la cheltuieli mai mari și care va reduce venitul net pe hârtie (pe hârtie, deoarece amortizarea este o cheltuieli fără numerar, fondurile nu curg efectiv din organizație). Astfel, aceste firme trebuie să plătească impozite mai mici în primii ani și pot utiliza acest fond în activitățile lor de bază.

# 2 - Deducere anticipată mai mare

Un alt avantaj imens al metodei de amortizare accelerată este acela că va permite organizațiilor să facă deduceri mai mari în anii de început și acest lucru va economisi impozitul pe anul curent, care vă va ajuta în mod direct atunci când afacerea dvs. este nouă și aveți probleme de flux de numerar pe termen scurt.

# 3 - Mecanismul de amânare a impozitelor

Cel mai mare și unul dintre motivele pentru care întreprinderile folosesc metode de amortizare accelerată în contabilitatea lor este amânarea impozitului, adică, dacă utilizați această metodă, veți putea amâna o parte a impozitului în anii următori, deoarece va crea o prevedere de datoria de impozitare amânată (DTL) din conturile contabile și de către această organizație poate lua acest lucru drept avantajul lor în amânarea impozitului și plata acestuia mai târziu, atunci când se așteaptă ca anii următori să fie mai profitabili pentru ei, iar în acest timp cu ușurință pot plăti și aduce acest DTL la 0.

Dezavantaje

# 1 - Tratament preferențial

Această metodă permite companiei să își deducă cheltuielile mai repede / mai repede decât activul uzat efectiv, iar acest lucru va duce la prejudecăți de decizie, cum ar fi când să investească și cât să investească.

# 2 - Deducerea viitoare este o problemă pentru afacerile în creștere

Metoda accelerată permite deduceri mai mari numai în primii ani, dar nu creează deduceri fiscale uriașe în termeni reali, iar această sumă de amânare poate reprezenta o problemă imensă pentru afacerile în creștere, deoarece cu timpul cresc veniturile lor și vor scădea într-o categorie de impozite mai mare și vor avea să plătească o sumă mai mare.

# 3 - Risc recuperat de depreciere

Conform acestei metode, puteți vinde activul odată ce amortizarea completă este afișată pe hârtie. Dar, în realitate, activul are încă o viață utilă, deoarece nu este complet uzat. Încă posedă valoare economică.

În astfel de scenarii, departamentul pentru impozitul pe venit va prelua deducerile, întrucât nu a fost un activ complet amortizat, deci acesta va deveni un scenariu de pierdere.