Formula pentru a calcula raportul Sharpe

Raportul Sharpe = (R p - R f ) / σ pFormula raportului Sharpe este utilizată de investitori pentru a calcula randamentul excesiv peste randamentul fără risc, pe unitate de volatilitate a portofoliului și conform formulei rata fără randament a randamentului este scăzută din randamentul așteptat al portofoliului și rezultatul este împărțit la abaterea standard a portofoliului.

Unde,

- R p = Returnarea portofoliului

- R f = Rată fără risc

- σp = deviația standard a randamentului excesiv al portofoliului.

Cum se calculează raportul Sharpe?

- Raportul Sharpe este calculat prin împărțirea diferenței de rentabilitate a portofoliului și a ratei fără risc la deviația standard a randamentului excesiv al portofoliului. Prin aceasta, putem evalua performanța investiției pe baza randamentului fără risc.

- O valoare Sharpe mai mare este întotdeauna mai bună decât una mai mică, deoarece un raport mai mare indică faptul că portofoliul ia o decizie de investiție mai bună.

- Raportul Sharpe ajută, de asemenea, să explice dacă randamentele excedentare ale portofoliului se datorează unei decizii investiționale bune sau a unui rezultat al unui risc prea mare. Cu cât riscul este mai mare, randamentul este mai mare, cu atât riscul este mai scăzut.

- Dacă unul dintr-un portofoliu are o rentabilitate mai mare decât cea a concurenților săi, atunci este o investiție bună, deoarece randamentul este ridicat și riscul este același. Este vorba despre maximizarea randamentelor și reducerea volatilității. Dacă orice investiție are o rată de rentabilitate, 15% și volatilitatea sunt zero. Apoi, raportul Sharpe va fi infinit. Pe măsură ce volatilitatea crește, riscul crește semnificativ, ca urmare crește și rata rentabilității.

Să vedem pragul de notare al raportului Sharpe.

- <1 - Nu e bine

- 1-1.99 - Ok

- 2-2.99 - Foarte bine

- > 3 - Excepțional

Portofoliu cu riscuri zero, cum ar fi doar titlul de stat, deoarece o investiție este lipsită de riscuri, nu există volatilitate și nici un câștig care depășește rata fără risc. Astfel, raportul Sharpe are zero portofolii.

- Un metric 1, 2, 3 are o rată ridicată de risc. Dacă valoarea este mai mare sau egală cu 3, este considerată o măsurare Sharpe excelentă și o investiție bună.

- În timp ce este o valoare între mai mare sau egal cu 1 și 2 mai mică decât 2, se consideră că este ok și dacă o valoare este între mai mare sau egală cu 2 și mai mică de trei, se consideră că este foarte bună .

- Dacă o valoare este mai mică decât una, atunci nu este considerată bună.

Exemple

Exemplul nr. 1

Să presupunem că există două fonduri mutuale de comparat cu portofolii diferite cu niveluri de risc diferite. Acum, să vedem raportul Sharpe pentru a vedea care este cel mai performant.

Investiția fondului de capital Mid Cap și detaliile sunt după cum urmează: -

- Randament portofoliu = 35%

- Rată fără risc = 15%

- Abaterea standard = 15

Deci, calculul raportului Sharpe va fi după cum urmează:

- Ecuația raportului Sharpe = (35-10) / 15

- Raportul Sharpe = 1,33

Investiția fondului Bluechip și detaliile sunt după cum urmează: -

- Randament portofoliu = 30%

- Rată fără risc = 10%

- Abaterea standard = 5

Deci, calculul raportului Sharpe va fi după cum urmează:

- Raport Sharpe = (30-10) / 5

- Raport Sharpe = 4

Prin urmare, ratele Sharpe ale unui fond mutual de mai sus sunt la fel de sub-

- Fondul Bluechip = 4

- Fondul Mid Cap = 1,33

Fondul mutual blue-chip a depășit fondul mutual Mid Cap, dar nu înseamnă că fondul mutual Mid Cap a avut rezultate bune în raport cu nivelul său de risc. Sharpe ne spune mai jos lucruri: -

- Fondul mutual blue-chip a avut o performanță mai bună decât fondul mutual Mid cap raportat la riscul implicat în investiție.

- În cazul în care fondul mutual Mid Cap ar fi performat la fel de bine ca și fondul mutual Blue-chip în raport cu riscul, acesta ar câștiga un randament mai mare.

- Fondul mutual blue-chip are o rentabilitate mai mare în acest an, dar riscul fiind ridicat. Prin urmare, va avea o volatilitate ridicată în viitor.

Exemplul nr. 2

Aici, un investitor deține un portofoliu investit de 5.00.000 USD, cu o rată așteptată de rentabilitate de 12% și o volatilitate de 10%. Portofoliul eficient așteaptă o rentabilitate peste 17% și o volatilitate de 12%. Dobânda fără risc este de 4%. Calculul raportului Sharpe se poate face după cum urmează: -

- Raportul Sharpe = (0,12 - 0,04) / 0,10

- Raportul Sharpe = 0,80

Sharpe Ratio Calculator

Puteți utiliza următorul calculator Sharpe Ratio Calculator.

| Returnarea portofoliului | |

| Rata fara risc | |

| Deviația standard a rentabilității excedentare a portofoliului | |

| Formula raportului ascuțit = | |

| Formula raportului ascuțit = |

|

|

Avantaje

Avantajele raportului Sharpe sunt următoarele: -

- Raportul este randamentul mediu câștigat care depășește rata fără risc pe unitate de volatilitate sau riscul total

- Raportul Sharpe ajută la compararea investițiilor.

- Raportul Sharpe ajută la comparații risc-rentabilitate.

Există unele probleme în timpul utilizării raportului Sharpe, care se calculează în ipoteza că randamentele investițiilor sunt distribuite în mod normal, iar acest lucru duce la interpretări relevante ale raportului Sharpe ca fiind eronate.

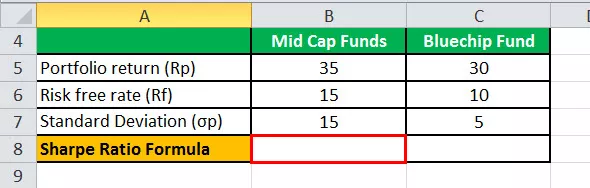

Calculul raportului Sharpe în Excel

În șablonul de mai jos sunt date pentru fondurile mutuale cu capacitate medie și fondurile mutuale Bluechip pentru calcularea raportului Sharpe.

În șablonul Excel de mai jos, am folosit calculul ecuației raportului Sharpe pentru a găsi raportul Sharpe.

Deci, calculul raportului Sharpe va fi-

Articole recomandate:

Acesta a fost un ghid pentru formula Sharpe Ratio. Aici discutăm despre modul în care investitorii folosesc această formulă pentru a înțelege rentabilitatea investiției în comparație cu riscul aferent, împreună cu exemple practice și Calculator. Puteți afla mai multe despre gestionarea portofoliului din următoarele articole -

- Calculați rata fără risc

- Calculați raportul Treynor

- Diferențe dintre acțiuni și fonduri mutuale

- Cum să faci o carieră în Portfolio Management?