Diferențele dintre atacanți și viitor

Contractele futures sunt foarte asemănătoare cu cele forward prin definiție, cu excepția faptului că sunt contracte standardizate tranzacționate la o bursă stabilită, spre deosebire de Forward, care sunt contracte OTC.

Contracte forward / forward

Acestea sunt contracte de vânzare (OTC) de cumpărare / vânzare a suportului la o dată viitoare la un preț fix, ambele fiind stabilite în momentul inițierii contractului. Contractele OTC, în cuvinte simple, nu se tranzacționează la o bursă stabilită. Sunt acorduri directe între părțile la contract. Un clișeu, dar un contract forward transmite astfel:

Un fermier produce grâu pentru care consumatorul său este brutarul. Fermierul ar dori să-și vândă produsele (grâul) la cel mai mare preț posibil pentru a câștiga niște bani buni. Pe de altă parte, brutarul ar dori să cumpere același grâu de la acel fermier la cel mai mic preț posibil pentru a economisi niște bani buni, presupunând că există un singur fermier pentru brutar sau alți fermieri sunt într-un fel, un dezavantaj pentru brutar . Prețul grâului este același atât pentru fermier, cât și pentru brutar și continuă să fluctueze - evident!

Totul este corect dacă fermierul și brutarul vând și cumpără grâu pe măsură ce prețul său fluctuează pe măsură ce tranzacționează (piața spot), dar problema nerespectării fluctuațiilor de preț este suportată atât de fermier, cât și de brutar în viitor, prețul grâului a scăzut, fermierul nu ar beneficia și; brutarul nu ar beneficia dacă prețul grâului ar crește. Ei au trebuit să găsească o cale de ieșire din acest lucru, deoarece aveau puține idei despre cum va evolua prețul grâului în timp.

Vine conceptul unui Contract Forward pentru a ajuta atât fermierul, cât și brutarul. Contractul a oferit un beneficiu în care acestea ar putea tranzacționa la un anumit preț fix la o dată viitoare, apoi să fie afectate de capriciile mișcărilor prețurilor la grâu. Să presupunem că grâul era la 10 USD / bushel pe piața spot.

Întrucât fermierul și brutarul doresc să se protejeze de fluctuațiile de preț dezavantajoase, aceștia încheie un contract forward în care brutarul este de acord să cumpere, de exemplu, 30 de boși de grâu @ 10 USD / bushel după o lună de la agricultor. Acum, indiferent de modul în care se mișcă prețul grâului, atât fermierul, cât și brutarul sunt fericiți să aibă un preț fix de vândut și cumpărat în viitor. Ei pot dormi frumos, deoarece fermierul nu va fi îngrijorat dacă prețul grâului scade și nici brutarul nu ar fi îngrijorat dacă prețul crește - și-au acoperit riscul prin încheierea unui contract forward.

Vă rugăm să rețineți că exemplul agricultor vs. brutar este doar orientativ!

Folosind Forwards

Am menționat deja cum sunt utilizate înainte, dar scopurile pentru care sunt utilizate sunt diferite. Una este pentru acoperire, așa cum sugerează exemplul

Speculație

Atunci când o parte pariază doar asupra mișcării prețului suportului pentru a beneficia de contractul forward, fără a avea expunere reală la suport. Fermierul produce grâu și, prin urmare, are o expunere la subiacent. Ce se întâmplă dacă un comerciant care nu are nimic de-a face cu grâul mizează pe scăderea prețului și, prin urmare, vinde un contract forward doar pentru a obține profit?

Trebuie să vă întrebați ce s-ar întâmpla cu contrapartida dacă are o expunere subiacentă, dar comerciantul nu! Dreapta? În cazul în care comerciantul și contrapartida nu au nicio expunere subiacentă, nu contează cu adevărat.

Dacă comerciantul vinde contractul forward (contract de vânzare a suportului) și beneficiază, în cele din urmă, primește banii de la brutar, de exemplu (suma fixă convenită în contractul forward), cumpără grâu la un preț mai mic în piața spot la acel moment și o dă brutarului și păstrează diferența, deoarece comerciantul ar beneficia dacă grâul ar cădea în timp ce vândea forward. Dacă comerciantul pierde în cele din urmă, ar trebui să cumpere grâu la un preț mai scump și să-l dea brutarului.

Dacă comerciantul cumpără forward de la un fermier, de exemplu, și beneficiază în cele din urmă, atunci plătește suma fixă și aranjează să vândă grâul unui brutar pe piața spot la un preț mai mare. Dacă comerciantul pierde în cele din urmă, ar plăti suma fixă și apoi ar vinde-o brutarului la un preț mai mic pe piața spot.

Cele de mai sus presupun livrarea fizică. În general, un comerciant încheie un contract pentru a se stabili pentru numerar, în cazul în care profitul / pierderea va fi decontat în numerar între părțile la contract.

Arbitraj

Uitați de tehnicitate deocamdată, dar dacă participanții la contractul forward consideră că forwardul este scăzut la preț, atunci profită de acest lucru fie prin cumpărarea sau vânzarea contractului, cât și prin suport, astfel încât să se mențină echilibrul și să nu mai obțină profituri ușoare și fără riscuri. poate fi facut. La urma urmei, dacă există un corp liber cu carne în ocean și sângele său este simțit, de ce nu merg rechinii și îl atacă - rezultatul final fiind că nu mai există astfel de corpuri libere după aceea!

Tipuri de contracte forward

Tipul contractului de expediere depinde de subiacent. Astfel, contractul poate fi fie pe acțiunile, obligațiunile, rata dobânzii, o marfă precum aurul sau metalele unei companii, fie pe orice element de bază la care vă puteți gândi!

Contracte Futures / Futures

Contractele futures sunt foarte asemănătoare cu cele forward prin definiție, cu excepția faptului că sunt contracte standardizate tranzacționate la o bursă stabilită, spre deosebire de Forward, care sunt contracte OTC. Vă rugăm să nu dați acest lucru ca definiție a unui contract futures într-un interviu sau examen - aș dori să îl încadrați singur, deoarece ar ajuta! Deși sunt foarte asemănătoare cu Forwards, definiția singură nu este singura diferență.

Diferențele cheie dintre atacanți și viitor

Factorii structurali dintr-un contract futures sunt destul de diferiți de cei ai unui contract forward.

Un cont de marjă este păstrat într-un loc în care contractele futures solicită contrapartidelor să depună o anumită sumă de bani cu bursa ca „marjă”. Marginile sunt disponibile în două tipuri:

Marja inițială

Aceasta este o sumă care trebuie plătită la bursă pe măsură ce încheiați contractul. Acest lucru este similar cu ceea ce cunoaștem ca „depozit de precauție”. În funcție de profitul sau pierderea zilnică care apare într-o poziție, câștigul / pierderea se adaugă fie se deduce din marja inițială din ziua intrării în contract și din suma rămasă deținută în contul de marjă de la sfârșitul zilei până la expirarea contractului.

Marja de întreținere

Aceasta este suma minimă de bani care trebuie să rămână în contul de marjă de mai jos, pe care acea contrapartidă trebuie să o ridice din nou la nivelul marjei inițiale. În acest caz, se spune că a fost declanșat un apel de marjă.

Au fost introduse marjele pentru a menține contractul marcat pe piață (MTM).

Iată un exemplu simplu pentru a înțelege acest lucru:

Exemplul de mai sus ar trebui să fie mai mult decât suficient pentru a vă clarifica îndoielile cu privire la contractele futures. Cu toate acestea, iată câteva puncte de remarcat:

- Numerele dintre paranteze / paranteze indică o pierdere / un număr negativ.

- Vă rugăm să priviți cu atenție datele.

- Încercați să efectuați singuri calculele „Profite / Pierderi” și „Apeluri de marjă”

- Observați poziția pe care o ia domnul Bill. El a cumpărat un contract Futures în primul exemplu și a vândut unul în al doilea.

Exemplul de mai sus este unul foarte simplist, dar vă oferă o idee despre modul în care un cont de marjă este menținut cu Exchange.

De ce conturi de marjă? - Novation

Ar fi trebuit să puneți această întrebare - ce se întâmplă dacă o contrapartidă moare sau este implicită? Dacă o contrapartidă spune că cumpărătorul Futures moare și, prin urmare, nu răspunde la expirare, atunci soldul contului de marjă oferă o parte din recuperare vânzătorului. Apoi, bursa plătește pentru a cumpăra suportul de la vânzător pe piața spot (deoarece prețul spot și prețul futures converg la expirare).

Cu alte cuvinte, deoarece contractele futures încearcă să elimine riscul de contrapartidă (deoarece sunt tranzacționate la bursă), există cerințe de marjă în vigoare. Apoi, există mai multe prețuri futures care se bazează pe contracte diferite. Forex, Prețul contractelor futures din iunie ar putea fi diferit de prețul contractelor futures din septembrie, care ar putea fi diferit de prețul contractelor futures din decembrie. Dar, există întotdeauna un singur preț spot. Rețineți că, pe măsură ce contractul futures se apropie de expirare, prețul spot și prețul futures converg și ambele sunt egale la expirarea contractului, nu la reziliere - amintiți-vă diferența. Aceasta este, de asemenea, cunoscută sub numele de „convergență de bază”, unde baza este diferența dintre prețul spot și cel futures.

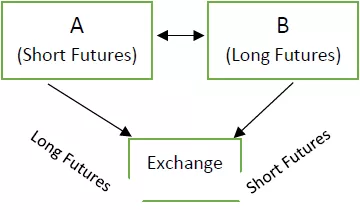

Bursa își asumă riscul de contrapartidă numit „Novation”, unde bursa este o contrapartidă. Aruncați o privire la următoarea imagine:

Contract inițial - A și B au preluat pozițiile respective pe un contract Futures prin intermediul Bursei

Dacă B decide să rezilieze contractul înainte de expirare, atunci Bursa este contrapartea, deoarece împiedică A să fie orfan. Se potrivește cu C pentru a lua poziția opusă lui B și astfel menține poziția lui A la fel.

Observați că poziția lui A cu bursa rămâne neschimbată pe tot parcursul. Acesta este modul în care tranzacțiile la termen ne avantajează, deoarece bursa ia poziții opuse pentru a ne ajuta. Cât de norocoși suntem!

Alte diferențe - Futures vs. Forward

Piața Futures a creat lichiditate prin standardizarea contractelor prin intermediul suportului în trei moduri:

Calitate (Forwards vs. Futures)

Calitatea suportului, deși, prin definiție, poate aceeași, nu este exact aceeași. Acestea sunt menționate în termenii contractului. Este posibil să aveți un subiacent ca cartofi, de exemplu. Dar conținutul de nisip poate să nu fie același sau numărul de pori să nu fie același atunci când este livrat. Astfel, este posibil ca specificul să nu fie exact același.

Cantitate (Forwards vs. Futures)

Poate doriți să tranzacționați doar 50 de cartofi pentru livrare, altfel tranzacționarea pe termen scurt pe piața futures. Dar schimbul vă poate permite să tranzacționați numai loturi de 10, în cazul în care fiecare lot constă din 10 cartofi. Astfel, numărul minim de cartofi pe care îl puteți schimba este de 100 de cartofi și nu de 50, care este cerința dvs. Acesta este un alt mod de standardizare.

Maturitate (Forwards vs. Futures)

Datele de scadență sunt disponibile pe bursă. De exemplu, ultima joi a fiecărei luni este fixată ca zi de scadență. Contractul imediat se numește contractul de aproape o lună (contractul lunar); contractul cu scadență luna viitoare se numește contractul lunii următoare (contractul lunii următoare); contracte post care se numește contracte lunare lunare- (Jargoanele dintre paranteze sunt subiective prin natura lor; vă rugăm să nu le luați strict). Fondul suport este apoi cumpărat sau vândut la câteva zile după scadență, denumită data decontării.

Poate doriți să cumpărați suportul pe 27 septembrie, dar îl puteți face doar pe 30 septembrie.

Tipuri de Futures

Futures pe indici, futures pe acțiuni, futures pe obligațiuni, futures pe rata dobânzii și alte câteva tipuri de futures există.

Concluzie

Există o mulțime de informații oferite - fără îndoială, aproape tot ce trebuie să știți despre forward și futures este prezent, cu excepția problemelor numerice. Datorită lichidității sale, contractele futures sunt mai frecvent tranzacționate decât tranzacțiile forward, în general, deși depinde de suport.