Ce este prevederile privind pierderea împrumuturilor?

Provizioanele pentru pierderi de împrumut reprezintă partea din rambursările împrumuturilor alocate de bănci pentru a acoperi porțiunile din pierderea plăților la împrumut nerambursate, deoarece ajută banca să echilibreze veniturile și să supraviețuiască în perioadele nefaste și este înregistrată în contul de profit și pierdere ca cheltuială în numerar.

Cum functioneazã?

Împrumuturile și împrumuturile sunt principalele activități din industria bancară. Împrumută bani de la clienți, numiți depozite, și îi împrumută oamenilor nevoiași. Dobânda din aceste împrumuturi este principala sursă de venit pentru bănci. Conform principiului conservatorismului, pentru o afacere, toate pierderile ar trebui să fie contabilizate, indiferent dacă este sau nu materializată. Așadar, băncile anticipează plățile de neîndeplinire a împrumuturilor și oferă o parte din rambursările împrumutului pentru a echilibra pierderea plăților de neplată.

Cum se calculează?

Mulți factori afectează calculul provizioanelor pentru pierderi de împrumut. Provizionul trebuie să fie ajustat frecvent conform estimărilor disponibile și calculelor din rapoartele de rambursare a împrumuturilor clienților.

- Date istorice despre rambursări și neplată : Banca trebuie să trimită și să colecteze înregistrarea privind neplățile și rambursările creditelor de către clienți.

- Cheltuieli de încasare a împrumuturilor : Cheltuielile de încasare a împrumuturilor afectează calculul provizioanelor.

- Pierderi de credit: Pierderea de credit pentru întârzierea efectuării plăților.

- Condiții economice : recesiunea economică dominantă afectează calculele.

- Ciclul de afaceri: Mișcarea PIB este, de asemenea, un factor.

- Rata dobânzii: modificarea ratei dobânzii influențează calculul acesteia.

- Politica fiscală: modificările cotei de impozitare.

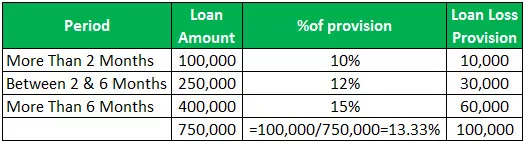

Exemplul Provizioanelor privind pierderea împrumutului

- Împrumut neplătit mai mult de 2 luni = 100000, provizion 10%

- Împrumut neplătit între 2 și 6 luni = 250000, provizion 12%

- Dacă, Împrumut neplătit mai mult de 6 luni = 400000, provizion 15%

Acest raport este un raport care indică capacitatea băncii de a suporta pierderea împrumuturilor. Cu cât rata este mai mare, capacitatea băncilor de a face față pierderilor din împrumut este mai mare.

Raport de acoperire a provizionului pentru pierderea împrumutului = Venit înainte de impozitare + Provizion pentru pierderea împrumutului / comisioane neteCheltuieli nete = Pierderi efective

- Să presupunem că dacă o bancă oferă Rs. 1.000.000 de împrumut către o companie de construcții pentru achiziționarea de utilaje. După un an, din cauza recesiunii din economie, compania nu este în măsură să ramburseze integral împrumutul. Banca așteaptă 70% din rambursare și înregistrează un provizion de 300.000 Rs.

- Dar banca poate colecta doar 500.000 Rs de la companie, iar taxa netă este de 500.000 Rs. Să presupunem că venitul înregistrat înainte de impozitare al băncii este de 2.000.000 Rs

- = 2.000.000 + 300.000 / 500.000

- = 4,6

Rezerve pentru pierderi de împrumut vs. Provizioane pentru pierderi de împrumut

- În momentul emiterii împrumutului, banca estimează o rezervă pentru pierderea împrumutului pentru a acoperi neplata, care este prezentată în partea activă a bilanțului dedusă din totalul împrumuturilor, este un activ contra, care reduce valoarea împrumutului pe care trebuie rambursat. Dacă banca crede că trebuie să mărească rezerva din cauza unor factori, atunci, pentru a crește rezerva pentru pierderea împrumutului, banca percepe o sumă din câștigurile sale curente, este vorba de provizioanele pentru pierderea împrumutului.

- Rezerva de pierdere din împrumut este prezentată în partea activă a bilanțului ca un cont contra activ, dedus din împrumut. Întrucât, provizioanele pentru pierderi din împrumuturi sunt înregistrate ca o cheltuială fără numerar în contul de profit și pierdere.

- Provizioanele pentru împrumuturi reprezintă o ajustare a rezervei pentru pierderi din împrumut.

- Rezerva de pierdere din împrumut este o însușire a profitului. Provizioanele pentru pierderi de împrumut reprezintă o impunere împotriva profitului.

- Rezerva pentru pierderea împrumutului este creată în momentul acordării unui împrumut. Întrucât, provizioanele pentru pierderi de împrumut sunt percepute în cazul în care este nevoie de o rezervă crescută.

- Rezerva de pierdere din împrumut se referă la reținerea sumei. Provizioanele pentru pierderi de împrumut reprezintă suma alocată pentru a face față plăților de credit implicite.

Impact

Acestea sunt pierderile așteptate ale băncii din cauza riscului de credit, imputate la profit, înregistrate ca o cheltuială în contul de profit și pierdere. Afectează capitalul de reglementare al băncii printr-un cont de profit și pierdere.

Concluzie

- Provizionul pentru pierderea împrumutului este suma rezervată pentru a face față pierderii de credit preconizate. Este un mod sistematic utilizat de bănci pentru acoperirea riscului. Calculul provizionului se bazează pe estimări și calcule.

- Informațiile despre rezervele și provizioanele pentru pierderi din împrumuturi sunt utile investitorilor, deoarece oferă informații despre stabilitatea băncii în ceea ce privește creditarea și modul în care banca gestionează creditul. De asemenea, banca poate lua decizii cu privire la suma provizioanelor care trebuie alocate în funcție de venit.

- Și poate gestiona câștigurile prin crearea de provizioane mari în caz de randamente mari și provizioane mici în timpul randamentelor mici. Banca poate rezista la condițiile economice în schimbare, oferind suficiente dispoziții pentru acoperirea pierderilor și cheltuielilor.