Ce este cheltuielile administrative?

Cheltuielile administrative sunt acele cheltuieli ale întreprinderii care nu sunt direct legate de producția și distribuția de bunuri și servicii, dar sunt cheltuieli de natură indirectă, cum ar fi cheltuielile suportate în formularea politicii, costul angajaților, taxele legale și de audit, telefonul și cheltuieli cu energia electrică etc.

Explicaţie

Cheltuielile administrative sunt în mare parte legate de cheltuielile de birou ale afacerii. Aceste cheltuieli nu sunt cheltuielile generale de fabricație, deoarece nu sunt direct legate de producția de bunuri și servicii. Cheltuielile administrative sunt cheltuielile privind desfășurarea operațiunilor afacerii, formularea de politici și alte cheltuieli care nu au legătură cu producția, cercetarea și dezvoltarea afacerii.

Exemplu

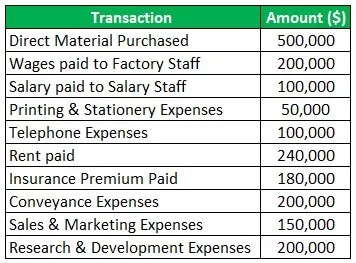

Să luăm exemplul unei companii numite Incorporare de haine care se ocupă cu fabricarea hainelor. Cheltuielile suportate de companie în cursul exercițiului financiar 2019-20 sunt următoarele:

Soluţie:

Calculul cheltuielilor administrative:

Prin urmare, cheltuielile administrative totale sunt de 870.000 USD. Materialul direct achiziționat și salariul plătit personalului fabricii sunt direct legate de producție, deci nu sunt incluse în costul administrativ, deoarece sunt cheltuieli generale de producție. Mai mult, costul vânzărilor și al marketingului face parte din costurile de vânzare și distribuție, iar cheltuielile de cercetare și dezvoltare fac parte din costurile de cercetare și dezvoltare, deci nu sunt incluse.

Ce include cheltuielile administrative?

Cheltuielile administrative includ toate cheltuielile care nu sunt legate de funcția de afaceri specifică. Aceste cheltuieli sunt necesare pentru desfășurarea operațiunilor afacerii. Cheltuielile administrative includ salarii și salarii pentru personalul biroului, cheltuieli de audit și juridice, taxe de consultanță, chirie, prime de asigurare plătite, cheltuieli de utilitate, tarife și taxe, abonamente, taxe de transport și transport, taxe bancare, cheltuieli de reparații și întreținere, tipărire și cheltuieli de papetărie etc.

Măsuri de control al cheltuielilor administrative

Diferitele măsuri de control sunt următoarele:

- Pregătirea bugetelor: bugetele separate pentru alocarea cheltuielilor administrative trebuie pregătite la fel ca bugetul de producție și vânzări. Prin pregătirea bugetelor, limita maximă pentru cheltuielile legate de cheltuielile generale de administrare este decisă pentru a controla valoarea cheltuielilor pentru activitatea de administrare.

- Reducerea costurilor de călătorie: Compania ar trebui să încerce să reducă costurile de călătorie și transport, efectuând cantitatea posibilă de muncă prin apeluri video, apeluri telefonice și e-mailuri. Vizitele trebuie încercate să se facă cu mijloacele de transport ieftine.

- Utilizarea pachetelor: în cazul în care lucrările de călătorie se efectuează în mod regulat, atunci ar trebui utilizate recompensele acordate de companiile aeriene pentru achizițiile în vrac și chiar și toate celelalte beneficii de călătorie oferite de agenții ar trebui să fie renunțate la reducerea costurilor de călătorie.

- Limitați cheltuielile de divertisment: întâlnirea față în față, urmată de cina costisitoare, poate fi trecută la întâlniri virtuale, ceea ce ar putea ajuta la reducerea costurilor cheltuielilor administrative. Chiar și șederea unui angajat și evenimentele de birou inutile ar trebui să fie limitate, astfel încât costul general al organizației să poată fi redus.

- Păstrarea unui control asupra personalului: Proprietarii afacerii ar trebui să țină o verificare a cheltuielilor cu personalul și chiar să vadă că angajații organizației nu utilizează în mod greșit limita de numerar care le-a fost acordată pentru a face cheltuieli zilnice de afaceri.

- Eliminați costul lucrărilor: În această eră a tehnologiei, fișierele și documentele ar trebui păstrate electronic pe sistemele informatice. Pregătirea și păstrarea documentelor pe sistemul informatic reduce costul hârtiei și chiar se economisește timpul dacă documentele sunt întreținute electronic.

- Descentralizarea funcțiilor de afaceri: organizațiile care lucrează la scară largă au un management centralizat care are cheltuieli administrative ridicate. Prin urmare, delegarea unor lucrări filialelor poate ajuta la reducerea costurilor administrative.

Tratamentul contabil

Costurile administrative ale companiei pot fi contabilizate prin următoarele metode:

- Prima metodă este rezervarea costului ca cheltuială în contul de profit și pierdere al companiei, presupunând că toate cheltuielile nu sunt legate direct de producția, fabricarea și vânzarea de bunuri și servicii.

- A doua metodă a tratamentului contabil se bazează pe presupunerea că afacerea are două activități principale, și anume, activitatea de producție și activitatea de vânzare și distribuție. Deci, urmând această ipoteză, cheltuielile administrative sunt împărțite între aceste două activități principale.

- Acum, în această a treia metodă de contabilitate a cheltuielilor administrative, această cheltuială este inclusă separat în costul lucrării pentru a măsura costul de producție, deoarece un proprietar consideră că costurile administrative sunt la fel de importante ca și costurile de producție și costurile de vânzare și distribuție.

Dezavantaje

- Cheltuielile administrative includ costul administrării, cum ar fi salariul personalului, chiria etc. Aceste costuri sunt costuri fixe care trebuie plătite indiferent dacă există sau nu profit în afaceri. De exemplu, dacă afacerea este închisă pentru o perioadă a lunii din cauza unor circumstanțe inevitabile, atunci ar trebui plătită și chiria fabricii.

- De asemenea, aceste costuri administrative fiind de natură fixă au capacitatea limitată de a fi reduse. Companiile care au un management centralizat au, în general, cheltuieli administrative ridicate.

Concluzie

Cheltuielile administrative sunt cheltuielile generale care nu sunt legate direct de producția și vânzarea bunurilor și serviciilor. Aceste cheltuieli generale sunt cheltuieli indirecte, cum ar fi chiria, asigurarea, salariul plătit personalului de birou, cheltuielile de tipărire și papetărie, consultanță și taxe legale, taxe de audit, etc. companie.