Diferența cheie între capitalizare și cheltuieli este că capitalizarea este metoda de recunoaștere a costului suportat ca o cheltuială de natură capitală sau de recunoaștere a acestor cheltuieli ca activ al afacerii, în timp ce cheltuirea se referă la înregistrarea costului ca cheltuială în declarația de venit a afacerii care se deduce din venitul total în timp ce se calculează profiturile companiei.

Capitalizare vs. Cheltuieli - Capitalizarea este definită ca înregistrarea unui cost ca un activ, în ciuda unei cheltuieli. O astfel de considerație se face în timp ce un cost care nu se crede a fi plătit în întregime pe perioada existentă, într-o perioadă prelungită. Eliminarea unui element esențial din contul de profit și pierdere al companiei, în timp ce îl includem consecutiv în bilanțul firmei, doar pentru a arăta amortizarea ca taxă cheie contrară profiturilor, poate duce la creșterea semnificativă a profiturilor.

Având în vedere gigantul telecomunicațiilor, WorldCom, a cărui parte majoră a cheltuielilor consta în cheltuieli de funcționare denumite costuri de linie. Astfel de costuri erau remunerația oferită companiilor autohtone de telefonie pentru folosirea liniilor lor de telefonie. În general, cheltuielile liniare au fost tratate în mod normal, ca și cheltuielile obișnuite de funcționare. Cu toate acestea, s-a presupus că o parte din aceste cheltuieli erau investiții reale pe piețe nedescoperite și nu se așteaptă să dea roade în câțiva ani. Această logică a fost folosită de directorul financiar al companiei, Scott Sullivan, care a început să „capitalizeze” costurile liniei firmei sale în ultima parte a anilor '90. Prin urmare, aceste cheltuieli au fost eliminate din contul de profit și pierdere al companiei, crescând astfel profiturile cu câteva miliarde de dolari. Peste Wall Street,se părea că WorldCom a început brusc să obțină profituri chiar și într-o recesiune care a fost omisă de experții din industrie până la un colaps major care a fost asistat mai târziu.

Worldcom a declarat faliment în iulie 2002.

În acest articol, discutăm Capitalizarea vs. Cheltuieli și de ce este vital pentru analistul financiar -

- Diferențe Capex vs Opex

- Capitalizare vs cheltuieli?

- Exemplu de scriere cu majuscule

- Capitalizare vs Cheltuieli - Diferențe cheie (rezumat)

- Exemplu de scriere cu majuscule și cheltuieli

- Capitalizare vs cheltuieli - Efect asupra situațiilor financiare

- Motivul cheltuielilor sau al valorificării

- Capitalizarea necorporalelor

- Limitări de capitalizare și cheltuieli

- Concluzie

Capitalizare vs Cheltuieli

Capitalizarea este înregistrarea unei cheltuieli a unui activ. Se face atunci când se crede că beneficiile unor astfel de cheltuieli vor fi obținute pe o perioadă prelungită. De exemplu, se crede că bunurile de birou sunt cheltuite rapid. Astfel, sunt tratați pentru a fi cheltuiți simultan. Un vehicul este înregistrat ca un bun imobil și se așteaptă să fie cheltuit pe o perioadă semnificativ lungă de timp prin amortizare, deoarece se așteaptă ca vehiculul să fie consumat într-o perioadă mult mai lungă în comparație cu materialele de birou.

Cheltuielile sunt denumite presupunerea oricărei cheltuieli, cum ar fi o cheltuială de funcționare, în loc de o investiție de capital. Având în vedere impozitarea, cheltuielile sunt reduse direct din venituri. În timp ce un activ este depreciat sau orice afacere efectuează o serie de reduceri pe durata de viață utilă a activului.

Exemplu de scriere cu majuscule

Să presupunem că o companie cumpără o mașină în valoare de 50.000 de dolari în 2017. Acum, din moment ce compania a plătit această cheltuială, ar trebui să luăm această cheltuială (50.000 de dolari) în contul de profit și pierdere din 2017 sau ar trebui să înregistrăm această cheltuială ca altceva? Ai inteles!

Să presupunem că o mașină are o durată de viață utilă de 10 ani. Înseamnă că compania poate obține beneficiul acestei mașini până în al 10-lea an. Prin urmare, nu va fi înțelept să înregistrați toate cheltuielile simultan în contul de profit și pierdere. Ar trebui să valorificăm această cheltuială de 50.000 USD și să o reducem cu valoarea valorii derivate în fiecare an.

Valoarea derivată în fiecare an = 50.000 USD / 10 = 5.000 USD

Prin urmare, înregistrăm cheltuielile de 50.000 USD în activ la începutul anului 2017. În cursul anului, folosim o valoare în valoare de 5000 USD, deci activul de la sfârșitul anului = 50.000 USD - 5.000 USD = 45.000 USD.

Cheltuiala discutată mai sus pe tot parcursul contabilității este denumită Amortizare.

Capitalizare vs Cheltuieli - Diferențe cheie (rezumat)

Cea mai importantă sugestie privind alegerea între cheltuială și valorificare este raportarea profitului în fiecare perioadă. Dacă alegeți să valorificați orice activ în raport cu cheltuielile, acesta conduce la profituri mai mari, conducând în același timp la impozite mai mari, precum și la o valoare comercială îmbunătățită. Cu toate acestea, dacă selectăm cheltuielile pentru orice activ, mai degrabă decât capitalizarea acestuia, ar rezulta rezultate opuse.

| Capitalizare | Cheltuitor |

| Cost înregistrat ca activ în bilanț | Cost înregistrat ca cheltuieli de exploatare în contul de profit și pierdere |

| Capitalizând orice cost și apoi amortizându-l, rezultă costul distribuit pe o perioadă mai lungă de timp | În condiții normale, cheltuiala completă este suportată în timpul efectuării oricărei achiziții |

| Pentru valorificarea activelor, ar trebui să posede o viață valoroasă care să acopere mai mult decât anul existent. Aceste active trebuie să fie capabile să conducă întreaga afacere. Cu toate acestea, orice inventar vândut clienților nu se califică pentru a deveni un activ de capital. Imobilizările sunt în general considerate ca echipamente sau o serie de active necorporale, cum ar fi brevete sau drepturi de autor. De obicei, activele imobilizate ar trebui să fie amortizate pentru a nu fi amortizate. | În timp ce începe sau achiziționează o afacere, IRS îi permite să remunereze costurile de început sau achiziție. Cheltuielile efectuate pentru consumarea unui brevet, a drepturilor de autor, a mărcii comerciale sau a unei proprietăți raționale comparabile pot fi amortizate. Se poate rambursa fondul comercial care se așteaptă în general să fie realizat în timpul vânzărilor datorită utilizării continue a reputației sau denumirii oricărui produs sau afacere pe care intenționați să îl achiziționați. În general, IRS permite rambursarea cheltuielilor geologice care sunt destinate dezvoltării sau localizării puțurilor de petrol în toate Statele Unite. S-ar putea chiar rambursa cheltuielile lor de cercetare. |

| O regulă generală: orice achiziție care depășește un interval specificat de dolari este considerată a fi cheltuieli de capital sau capitalizare | O regulă generală: Achiziționarea mai mică decât intervalul alocat în dolari este tratată ca o cheltuială operațională |

| Conform contabilității, la capitalizarea unui activ, se presupune că activul are încă valoare economică și se consideră că beneficiază de perioade prospective și, astfel, este menționat într-un bilanț. | O cheltuială cuprinde principalele costuri economice suportate de orice afacere prin operațiuni zilnice pentru obținerea de venituri. Fiecărei companii i se permite să anuleze toate cheltuielile deductibile din impozitul pe veniturile specifice pentru impozitul pe venit pentru a minimiza venitul impozabil, deci datoria fiscală. Cele mai frecvente cheltuieli comerciale cuprind plățile furnizorilor, salariile către angajați, închirierea fabricii și amortizarea echipamentelor. |

De asemenea, verificați - Leasing capital vs Leasing operațional

Exemplu de scriere cu majuscule și cheltuieli

În cursul anului 2016, compania a descoperit că 2.250 USD din cheltuielile sale operaționale ar fi trebuit capitalizate, ceea ce ar fi crescut și cheltuielile cu amortizarea cu 300 USD

Calculați activele și capitalurile proprii ajustate

Pentru calcularea activelor totale ajustate, trebuie să facem următoarele modificări -

- Deoarece cheltuiala este capitalizată, ar trebui să o adăugăm la activele totale (2.250 USD)

- Amortizarea suplimentară datorată acestei cheltuieli capitalizate ar trebui să fie dedusă din baza activului total (300 USD)

- Total capitaluri proprii ajustate = 15.300 USD + 2250 - 300 = 17.250 USD

Calculați venitul ajustat

Din nou, există două ajustări.

- Cheltuielile de funcționare de 2250 USD ar trebui adăugate înapoi la câștigurile înainte de impozite.

- Cheltuielile suplimentare de amortizare de 300 USD ar trebui reduse.

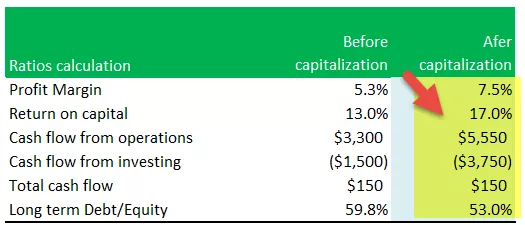

Calculați ratele - Capitalizare vs Cheltuieli

Marja de profit

- Marja de profit ajustată = Venitul net ajustat / Vânzări

- Marja de profit ajustată = 4.515 USD / 60.000 USD = 7,5%

- Marja de profit ajustată crește datorită creșterii venitului net

Rentabilitatea capitalului

- Randament ajustat al capitalului = (Venit net ajustat + Cheltuieli cu dobânzile) / Activ mediu

- Randament ajustat al capitalului = (4.515 USD + 750 USD) / (29.100 + 32.850) / 2 = 17%

- În această formulă, numeratorul crește o creștere a venitului net ajustat; cu toate acestea, numitorul crește datorită creșterii activului ajustat din 2016.

- Observăm că impactul creșterii numărătorului este mai mare decât cel al numitorului, crescând astfel acest raport de la 13% la 17%

Fluxul de numerar din operațiuni

- Flux de numerar ajustat din operațiuni = Flux de numerar din operațiuni (înainte de ajustare) + Cheltuieli de exploatare deduse incorect.

- Flux de numerar ajustat din operațiuni = 3.300 USD + 2250 = 5.550 USD

Fluxul de numerar din investiții

- Flux de numerar ajustat din investiții = Flux de numerar din investiții (înainte de ajustare) - Cheltuieli capitalizate

- Flux de numerar ajustat din operațiuni = - 1.500 USD - 2250 = - 3.750 USD

Fluxuri totale de numerar

- Dacă ignorăm impactul fiscal datorat modificărilor venitului net, fluxul total de numerar rămâne același la 150 USD

Datorii pe termen lung / Capitaluri proprii

- Datorii pe termen lung ajustate la capitaluri proprii = Datorii pe termen lung / capitaluri proprii ajustate = 9.150 USD / 17.250 = 53%

Rezumatul ajustării după capitalizarea cheltuielilor

Observăm că majoritatea rapoartelor au arătat un impact pozitiv după capitalizare.

Capitalizare vs cheltuieli - Efect asupra situațiilor financiare

Alegerea valorificării costurilor ar avea de obicei impact asupra situațiilor financiare ale firmei. Unele domenii critice implicate în realizarea capitalizării activelor, împreună cu modul în care acestea pot modifica situațiile financiare ale firmei includ:

Efectul bilanțului - capitalizare vs cheltuieli

- Activele consolidate ale firmei vor crește la capitalizarea costurilor sale.

- Impactul asupra capitalului propriu ar fi neglijabil pe termen lung; cu toate acestea, la început, capitalul propriu al acționarilor ar fi mai mare.

| Bilanț | Cheltuitor | Valorificarea |

| Activ și răspundere | Inferior | Superior |

| Ratele de levier (datorii / capitaluri proprii, datorii / active) | Superior | Mai mică datorită bazei mai mari |

| Valoare de carte / Share | Inferior | Superior |

Efectul declarației de venit - Capitalizare vs Cheltuieli

- Capitalizarea costurilor ar normaliza inconsecvența veniturilor raportate ale firmei, deoarece costul ar fi împărțit între declarații.

- Din punct de vedere al profitabilității, compania ar trebui să se bucure de o rentabilitate mai mare la început.

| Adeverinta de venit | Cheltuitor | Valorificarea |

| Variabilitatea veniturilor | O variabilitate mai mare | Efect de netezire a venitului net de la an la an |

| Corelarea veniturilor | Mai puțină potrivire a veniturilor și a costurilor | Costul amânat și corelat cu veniturile |

| Rentabilitate (primii ani) | Mai mici pe măsură ce toate cheltuielile trec prin IS | Cu cât costul este amortizat mai mare |

| Rentabilitate (anii următori) | Cu cât s-au cheltuit toate costurile | Mai mică datorită amortizării costului capitalizat |

Efectul fluxului de numerar - Capitalizare vs Cheltuieli

- Să presupunem că firma își valorifică cheltuielile. Influența ar fi doar asupra fluxului de numerar din operațiuni și asupra fluxului de numerar din investiții

| Fluxul de numerar | Cheltuitor | Valorificarea |

| Fluxul de numerar din operațiuni | Inferior | Superior |

| Fluxul de numerar din investiții | Superior | Inferior |

| Fluxuri totale de numerar | La fel | La fel |

Articole similare

- Definiția Capital Leasing

- Contabilitate de leasing operațional

- Active corporale

- Analiza raportului

Motivul cheltuielilor sau al valorificării

În timp ce stabilesc dacă orice cost trebuie fie cheltuit, fie capitalizat, firmele folosesc adesea o tehnică mai ușoară de separare a activelor în două segmente cheie,

- Active care produc câștiguri potențiale

- Active care nu generează câștiguri potențiale

Unele dintre costurile firmei ar oferi doar un beneficiu unic pentru firmă și, prin urmare, intră sub al doilea segment. Acestea sunt de obicei costuri cheltuite, deoarece nu se crede că afacerea se va bucura de câștiguri potențiale prin intermediul acestora.

În schimb, activele care oferă câștiguri prospective pot rămâne frecvent capitalizate și, prin urmare, cheltuielile ar fi distribuite între situațiile financiare.

Un exemplu ușor poate fi plata unei polițe de asigurare. Firma poate achiziționa o poliță fixă datată timp de doi ani, în timp ce plătește întregul cost dintr-o singură dată. Deoarece asigurarea ar sprijini firma în viitorul apropiat, de asemenea, aceasta poate valorifica cheltuielile.

Capitalizarea necorporalelor

Organizațiile pot întâlni chiar și imobilizări necorporale care sunt proprietăți nemonetare și care nu au nicio materie fizică; cu toate acestea, acestea oferă în continuare avantaje pentru companie. Unele exemple de active necorporale includ drepturi de autor, brevete sau cheltuieli de cercetare și dezvoltare.

Brevete

- Brevetele dezvoltate intern nu apar în bilanț

- SFAS 2 impune ca toate costurile suportate cu dezvoltarea brevetelor să fie cheltuite pe măsură ce sunt suportate

- Brevetele achiziționate în cadrul unei tranzacții în condiții de concurență independentă vor apărea în bilanț la costul plătit pentru cumpărarea acestuia

- Brevetele sunt amortizate utilizând viața legală sau viața utilă, oricare dintre acestea este mai scurtă

Bunăvoință

- Fondul comercial poate fi înregistrat numai atunci când o firmă cumpără o altă firmă

- Tranzacția în condiții de concurență liberă este o dovadă a valorii fondului comercial

- Conform SFAS 142, Fondul comercial nu mai este amortizat, ci este testat pentru depreciere

- Atunci când fondul comercial este depreciat, acesta este înregistrat în cont și pierderi trecute prin contul de profit și pierdere în perioada curentă

- Managerii pot avea stimulente să noteze o mulțime de bunăvoință sau să nu noteze niciodată deloc bunăvoință

Reclame

- Publicitatea reprezintă cheltuieli pentru informarea potențialilor clienți despre produsul sau serviciile firmei.

- Avantajele publicității de succes se pot extinde pe mai multe perioade în viitor. Cu toate acestea, astfel de beneficii sunt foarte greu de măsurat

- GAAP necesită cheltuieli imediate pentru majoritatea costurilor publicitare

- Mai conservatoare decât capitalizarea!

Contabilitate pentru cercetare și dezvoltare

- Beneficiile viitoare din cheltuielile de cercetare și dezvoltare sunt extrem de incerte la începutul unui proiect

- SFAS 2 necesită practic toate cheltuielile de cercetare și dezvoltare pentru a fi cheltuite pe măsură ce au fost efectuate

- Principiul contabilității conservatorismului se aplică în cazul cercetării și dezvoltării

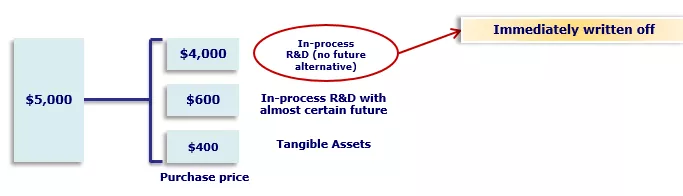

- Cu toate acestea, atunci când o firmă cumpără o altă firmă, prețul total de achiziție trebuie repartizat între activele individuale achiziționate

- SFAS 2 cere ca o parte din prețul de achiziție să fie alocată cercetării și dezvoltării în curs și să fie anulată imediat

- Managerii au un puternic stimulent să aloce o mare parte din prețul de achiziție către cercetarea și dezvoltarea în proces achiziționate

Contabilitatea costurilor de dezvoltare software

- Mai liberal pentru contabilitatea cheltuielilor interne pentru dezvoltarea de software

- Costul dezvoltării software-ului este un cost major pentru multe companii mici de servicii în creștere și acesta este principalul lor atu.

- A determinat FASB să fie mai liberal în timp ce formulează SFAS 86

Limitări de capitalizare și cheltuieli

Capitalizare

- Ca regulă generală pentru orice capitalizare a activelor este, dacă acel activ are un câștig pe termen lung sau o creștere a valorii pentru firmă, există unele dezavantaje ale acestei legi. De exemplu, costurile de cercetare și dezvoltare (R&D) sunt incapabile de a fi valorificate, deși astfel de active oferă strict beneficii companiei pe termen lung.

- Un motiv cheie pentru care majoritatea națiunilor neagă capitalizarea cheltuielilor de cercetare-dezvoltare este depășirea îndoielii cu privire la câștiguri. Evaluarea dacă câștigurile potențiale dintr-o investiție ar fi problematică și, în consecință, este mai simplu să cheltuiți astfel de costuri.

- Cu toate acestea, contabilii locali din diferite țări pot folosi modalități diferite de a analiza costurile de cercetare și dezvoltare.

- În plus, capitalizarea unui activ poate exagera valorile activelor, așa cum este descris în bilanțul firmei, care poate influența într-o oarecare măsură situațiile financiare ale companiei.

- În cele din urmă, este crucial să ne amintim că costurile de inventar nu pot fi valorificate. Chiar și după ce cineva poate fi dispus să dețină acel inventar pe termen lung și intenționează să-l vândă în următorul ciclu de afaceri, dar cheltuielile nu pot fi capitalizate.

Cheltuitor

- În timp ce începeți o afacere, se crede că există unele limitări critice în ceea ce privește cheltuielile. În mai multe cazuri, costurile instantanee pot fi capitalizate, în ciuda faptului că nu se încadrează neapărat în normele de capitalizare ale firmei pentru exercițiul financiar inițial.

- Trebuie, de asemenea, să se ia în considerare faptul că, de vreme ce costurile de cercetare și dezvoltare sunt luate ca o cheltuială, unele comisioane legale legate de achiziționarea activului, împreună cu taxele de brevet, pot fi valorificate.

- Mai mult, trebuie să rămâneți precaut în timp ce cheltuiți costurile legate de modernizări sau reparații. Dacă valoarea unui articol crește în mod semnificativ sau durata de viață a articolului crește, costurile pot fi mai bine capitalizate.

- În cele din urmă, cheltuielile scad venitul total câștigat al întreprinderii și, prin urmare, trebuie să fim prudenți cu privire la asigurarea faptului că fondurile pe termen scurt sunt capabile să ajusteze această modificare.

Concluzie - Capitalizare vs Cheltuieli

Capitalizarea împotriva cheltuielilor este considerată a fi un aspect vital al elaborării politicilor financiare ale oricărei afaceri. Costurile pot avea un impact semnificativ asupra finanțelor afacerii companiei, în timp ce este crucial să dobândiți capacitatea de a profita atât de capitalizare, cât și de cheltuieli.

Gestionarea contabilă a cheltuielilor se poate dovedi a fi o diferență critică între orice declarație de profit profitabilă și cea care ilustrează o pierdere. Ar putea fi dificil să selectați dintre aceste opțiuni. Cu toate acestea, în general, capitalizarea împotriva cheltuielilor poate oferi companiei oportunități semnificative de creștere, menținând în același timp viitorul companiei luminos.