Ce este amortizarea acumulată?

Amortizarea acumulată a unui activ este valoarea amortizării cumulative care a fost percepută asupra activului de la data cumpărării sale până la data raportării. Este un contra-cont, care este diferența dintre prețul de achiziție al activului și valoarea contabilă a acestuia în bilanț și este ușor disponibil ca element rând în secțiunea privind activele fixe din bilanț.

Formula de amortizare acumulată

Calculul se face prin adăugarea cheltuielilor de amortizare percepute în cursul perioadei curente la amortizarea de la începutul perioadei, în timp ce se deduce cheltuielile de amortizare pentru un activ cedat.

Formula de amortizare cumulată = Amortizare acumulată la începutul perioadei + Cheltuieli de amortizare pentru perioada - Amortizare acumulată a activelor cedate

Exemple

Să vedem câteva exemple simple sau avansate pentru a înțelege mai bine calculul.

Exemplul nr. 1

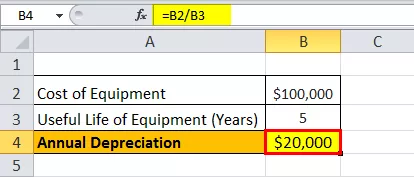

Să luăm în considerare exemplul companiei A care a cumpărat un echipament care valorează 100.000 USD și are o durată de viață utilă de 5 ani. Echipamentul nu este de așteptat să aibă nicio valoare de recuperare la sfârșitul duratei sale de viață utilă. Echipamentul va fi amortizat pe o metodă liniară. Determinați amortizarea acumulată la sfârșitul primului an și al celui de-al treilea an.

Mai jos sunt date pentru calcularea amortizării acumulate la sfârșitul primului an și al celui de-al treilea an.

Deoarece compania va utiliza echipamentul în următorii 5 ani, costul echipamentului poate fi repartizat în următorii 5 ani. Amortizarea anuală a echipamentului conform metodei liniare poate fi calculată ca,

Amortizare anuală = 100.000 USD / 5 = 20.000 USD pe an în următorii 5 ani.

Prin urmare, calculul după primul an va fi -

Formula de amortizare acumulată după primul an = Amortizare acc la începutul anului 1 + Amortizare în anul 1

= 0 + 20.000 USD

= 20.000 USD

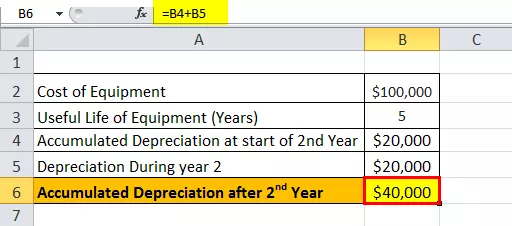

Prin urmare, după al 2 - lea an va fi -

Formula de amortizare acumulată după al 2 - lea an = Amortizare acc la începutul anului 2 + Amortizare în anul 2

= 20.000 $ + 20.000 $

= 40.000 USD

Prin urmare, după al treilea an va fi -

Formula de amortizare acumulată după al treilea an = Amortizare acc la începutul anului 3 + Amortizare în anul 3

= 40.000 $ + 20.000 $

= 60.000 dolari

Exemplul nr. 2

Să calculăm amortizarea acumulată la sfârșitul exercițiului financiar încheiat la 31 decembrie 2018, pe baza următoarelor informații:

- Costul brut la 1 ianuarie 2018: 1.000.000 USD

- Amortizare acc la 1 ianuarie 2018: 250.000 USD

- Echipamente în valoare de 400.000 USD cu amortizare acc de 100.000 USD au fost eliminate de la 1 ianuarie 2018

- Mașina va fi depreciată pe metoda liniei pe durata de viață utilă (5 ani)

Mai jos sunt datele pentru calculul amortizării acumulate la sfârșitul exercițiului financiar încheiat la 31 decembrie 2018

Conform întrebării, amortizarea pe parcursul unui an va fi calculată ca,

Amortizarea pe parcursul unui an = Cost brut / Durată de viață utilă

= 1.000.000 USD / 5

Amortizarea pe parcursul unui an = 200.000 USD

Prin urmare, calculul amortizării acumulate la 31 decembrie 2018 va fi,

Amortizare acumulată la 31 decembrie 2018, = Amortizare acc la 1 ianuarie 2018, + Amortizare pe parcursul unui an - Amortizare acc pentru activele cedate

Amortizarea acumulată la 31 decembrie 2018 = 250.000 USD + 200.000 USD - 100.000 USD

= 350.000 dolari

Relevanță și utilizare

Din punctul de vedere al contabilității, amortizarea acumulată este un aspect important, deoarece este relevantă pentru activele care sunt capitalizate. Activele capitalizate oferă valoare nu numai pentru un an, ci pentru mai mult de un an, iar principiile contabile prevăd că cheltuielile și vânzările corespunzătoare ar trebui să fie recunoscute în aceeași perioadă, conform conceptului de potrivire. Pentru a satisface acest principiu de potrivire în cazul activelor capitalizate, contabilii din întreaga lume folosesc procesul numit amortizare.

Cheltuielile cu amortizarea reprezintă o parte din activul total capitalizat care este recunoscut în contul de profit și pierdere din anul în care a fost achiziționat și pentru restul vieții utile a activului. Ulterior, este suma totală a activului care a fost amortizată de la data cumpărării sale până la data raportării. Valoarea amortizării acumulate pentru un activ crește pe durata de viață a activului, deoarece cheltuielile cu amortizarea continuă să fie imputate activului, ceea ce, în cele din urmă, scade valoarea contabilă a activului. Ca atare, poate ajuta și un contabil să urmărească cât de multă viață utilă rămâne pentru un activ.