Ce este Capital Gearing Ratio?

Raportul de adaptare a capitalului este raportul dintre capitalul total și datoria totală; aceasta este o valoare importantă în mod special atunci când un analist încearcă să investească într-o companie și dorește să compare dacă compania deține o structură de capital corectă sau nu.

Raportul de angrenare a capitalului majorității companiilor de petrol și gaze a făcut o scufundare din 2013. De ce? Este bine sau rău?

Dar mai întâi, care este raportul Capital Gearing? Ne spune despre structura capitalului companiilor. În linii mari, Capital Gearing nu este altceva decât raportul dintre capitalurile proprii și datoria totală. Aceste informații critice despre structura capitalului fac din acest raport unul dintre cele mai semnificative rapoarte de luat în considerare înainte de a investi.

Prin acest raport, investitorii pot înțelege cât de orientat este capitalul firmei. Capitalul firmei poate fi fie redus, fie ridicat. Atunci când capitalul unei firme este compus din acțiuni mai comune, mai degrabă decât alte fonduri cu dobândă fixă sau dividende, se spune că a fost redus. Pe de altă parte, atunci când capitalul firmei constă din acțiuni mai puțin obișnuite și mai mult din dobânzi sau fonduri purtătoare de dividende, se spune că este foarte orientat.

Acum, de ce contează să știm dacă capitalul companiei este orientat sau redus? Iata de ce. Companiile slab orientate tind să plătească mai puține dobânzi sau dividende, asigurând interesul acționarilor obișnuiți. Pe de altă parte, companiile cu înaltă orientare trebuie să acorde mai mult interes sporind riscul investitorilor. Din acest motiv, băncile și instituțiile financiare nu doresc să împrumute bani companiilor care sunt deja foarte pregătite.

De asemenea, aruncați o privire la Raportul de capitalizare

Formula raportului de angrenare a capitalului

Acum, să aruncăm o privire mai atentă asupra formulei, astfel încât să putem calcula singur raportul pentru a înțelege structura de capital a unei firme.

Iată cum puteți calcula raportul de angrenare a capitalului -

Raportul de adaptare a capitalului = Fonduri de capital proprii / dobânzi fixe.

Să înțelegem ce vom include în capitalurile proprii ale acționarilor și în fondurile cu venituri fixe (venituri).

- Capitaluri proprii ale acționarilor: vom prelua capitalul propriu al acționarilor și vom deduce acțiunile preferate (dacă există).

- Fonduri cu dobândă fixă: aici, lista este lungă. Trebuie să includem o mulțime de componente pentru care companiile plătesc dobânzi. De exemplu, vom include împrumuturi / datorii pe termen lung, obligațiuni, obligațiuni și acțiuni preferențiale.

Deci, din cele de mai sus, este clar că vom lua raportul simplu între stocul comun și toate celelalte componente ale structurii capitalului. Și, din raport, am putea înțelege dacă capitalul companiei este orientat spre înalt sau redus.

Interpretarea raportului de angrenare a capitalului

În primul rând, raportul de adaptare a capitalului este, de asemenea, numit pârghie financiară. Pârghia financiară este un lucru bun pentru o firmă care trebuie să își extindă acoperirea. Dar, în același timp, este la fel de util ca o firmă să genereze venituri suficiente pentru a achita dobânzile pentru împrumuturile pe care le-au împrumutat și a achita datoria. De aceea, companiile cu înaltă orientare prezintă un mare risc atunci când se produce o recesiune economică. În timpul prăbușirii economice, aceste companii depun faliment. Astfel, a depinde prea mult de datorii de plătit pentru continuarea funcționării firmei nu este întotdeauna o idee bună. Deci, de ce au nevoie firmele? Răspunsul cu un singur cuvânt este „echilibru”.

În al doilea rând, există un concept la care companiile țin cont atunci când își proiectează echipamentul de capital și este „tranzacționarea pe capitaluri proprii”. Deoarece adaptarea capitalului ar trebui să fie planificată cu mult timp în avans, este important ca companiile să aprecieze acest concept de „tranzacționare pe capitaluri proprii“. Înseamnă că atâta timp cât venitul net al afacerii este mai mare decât costul plății dobânzilor, acționarii cu acțiuni comune ar continua să câștige partea lor, care, în termeni simpli, poate fi numită „maximizarea bogăției acționarilor”. Mulți gânditori de afaceri susțin că „maximizarea bogăției acționarilor” este unul dintre cele mai importante scopuri ale conducerii unei afaceri. De aceea, este important să înțelegem dacă compania este foarte orientată sau redusă și cum merge compania în ceea ce privește acoperirea plății dobânzilor și câștigarea unui profit decent.

Exemplul raportului de angrenare a capitalului

Vom lua câteva exemple pentru a ilustra mecanismele de capital, astfel încât să putem acoperi acest concept din toate aspectele.

Exemplul nr. 1

Avem următoarele informații despre compania A -

| Detalii | În dolari SUA |

| Capitaluri proprii | 300.000 |

| Datorie pe termen scurt | 200.000 |

| Datoria pe termen lung | 300.000 |

Trebuie să aflăm raportul de adaptare a capitalului.

Acest exemplu este de bază și vom pune doar valoarea în locul potrivit pentru a afla raportul.

| Detalii | În dolari SUA |

| Datorii pe termen scurt (1) | 200.000 |

| Datorii pe termen lung (2) | 300.000 |

| Fonduri cu dobândă (1 + 2) | 500.000 |

Raportul de adaptare a capitalului = Fonduri de capital proprii / dobânzi fixe

| Detalii | În dolari SUA |

| Capitaluri proprii (3) | 300.000 |

| Fonduri cu dobândă (4) | 500.000 |

| Raportul de angrenare a capitalului | 3: 5 (cu viteză înaltă) |

Din raportul de mai sus, putem concluziona că datoria este mai răspândită în structura capitalului decât capitalul propriu al acționarilor. Astfel, este foarte adaptat.

Exemplul nr. 2

Compania MNP a furnizat informațiile de mai jos în ultimii 2 ani -

| Detalii | 2015 (în dolari SUA) | 2016 (în dolari SUA) |

| Capitaluri proprii | 300.000 | 400.000 |

| Stoc preferat @ 7% | 200.000 | 100.000 |

| Obligație @ 8% | 300.000 | 200.000 |

Trebuie să calculăm raportul de angrenare a capitalului și am vedea dacă firma este cu angrenaj ridicat sau cu angrenaj redus în ultimii 2 ani.

Din exemplul de mai sus, putem observa că acțiunile și obligațiunile preferate sunt fonduri cu dividende și dobânzi. Și, de asemenea, ni s-a acordat echitate comună.

Deci, prin însumarea fondurilor purtătoare de dobânzi / dividende, obținem -

| Detalii | 2015 (în dolari SUA) | 2016 (în dolari SUA) |

| Stoc preferat @ 7% | 200.000 | 100.000 |

| Obligație @ 8% | 300.000 | 200.000 |

| Total dobânzi / fonduri purtătoare de dividende | 500.000 | 300.000 |

Acum putem calcula raportul de angrenare a capitalului din ultimii 2 ani -

| Detalii | 2015 (în dolari SUA) | 2016 (în dolari SUA) |

| Capitaluri proprii (A) | 300.000 | 400.000 |

| Total fonduri purtătoare de dobânzi / dividende (B) | 500.000 | 300.000 |

| Raportul de redresare a capitalului (A / B) | 3: 5 | 4: 3 |

Potrivit acestui raport, putem spune cu ușurință că, în 2015, firma era foarte bine pregătită. Dar mai târziu, odată cu creșterea capitalului comun în anul 2016, structura de capital a companiei a devenit redusă. Ideea este de a vedea proporția de capitaluri proprii de acțiuni și fondurile purtătoare de dobânzi / dividende într-o structură de capital. Dacă structura de capital a companiei constă în mai mult din fonduri cu dobânzi / dividende, atunci capitalul firmei este foarte orientat și invers.

Exemplul nr. 3

Să ne uităm la informațiile de mai jos furnizate de F Corporation -

| Detalii | În dolari SUA |

| Capitaluri proprii | 840.000 |

| Stoc preferat | 160.000 |

| Descoperire de cont | 50.000 |

| Datorie pe termen scurt | 600.000 |

| Datoria pe termen lung | 300.000 |

Calculați raportul de angrenare a capitalului pentru F Corporation.

Aici, există un adaos interesant. Putem vedea că se oferă un descoperit de cont bancar. Ar trebui să includem descoperit de cont bancar în stocul comun sau ar trebui să îl includem în fondurile purtătoare de dobânzi?

Dacă ne uităm cu atenție, am vedea că un descoperit de cont bancar este o formă de împrumut care solicită dobândă oferind împrumutului suplimentar în numerar atunci când acesta nu avea niciun cont în cont. Deci, pentru un descoperit de cont bancar, împrumutatul trebuie să plătească dobânzi. Asta înseamnă că ar trebui inclusă în fondurile purtătoare de dobânzi.

Deci, haideți să calculăm fondurile purtătoare de dobânzi / dividende în cazul acestui exemplu -

| Detalii | În dolari SUA |

| Stoc preferat | 160.000 |

| Descoperire de cont | 50.000 |

| Datorie pe termen scurt | 600.000 |

| Datoria pe termen lung | 300.000 |

| Fonduri purtătoare de dobânzi / dividende totale | 11.10.000 |

Acum, acest raport ar fi -

| Detalii | În dolari SUA |

| Capitaluri proprii | 840.000 |

| Fonduri purtătoare de dobânzi / dividende | 11.10.000 |

| Raportul de angrenare a capitalului | 21:37 (cu viteză înaltă) |

Și în acest caz, capitalul firmei este extrem de orientat.

Acum rămâne întrebarea, ce ar face o firmă dacă află că capitalul său este foarte orientat și trebuie să ia măsuri pentru ca capitalul să fie redus treptat.

Calculați raportul de adaptare a capitalului - exemplu Nestle

Instantaneul de mai jos este bilanțul consolidat al Nestle la 31 st decembrie 2014 & 2015

sursa: Nestle

Calculul datoriei totale a Nestle în 2015 și 2014 este după cum urmează -

- Partea actuală a datoriei financiare a fost de 9.629 CHF și 8.810 CHF în 2015 și, respectiv, 2014.

- Porțiune pe termen lung a datoriei = 11 601 CHF (2015) și 12 396 CHF (2014)

- Total datorii (2015) = 9.629 CHF + 11.601 CHF = 21.230 CHF

- Total datorii (2014) = 8.810 CHF + 12.396 CHF = 21.206 CHF

Calculul raportului de adaptare a capitalului

| În milioane de CHF | 2015 | 2014 |

| Total capitaluri proprii (1) | 63.986 | 71,884 |

| Total datorii (2) | 21,230 | 21.206 |

| Total capitaluri proprii / datorii | 3,01x | 3,38x |

Raportul Capital Gearing a scăzut de la 3,38x în 2014 la 3,01x în 2015. Acest raport a scăzut în principal din cauza scăderii capitalurilor proprii contribuite prin răscumpărarea acțiunilor proprii și, de asemenea, datorită unei scăderi a rezervelor de conversie.

Raportul de angrenare a capitalului - Studiu de caz pentru companiile de petrol și gaze

Mai jos este graficul capitaluri proprii către datorii ale Exxon, Royal Dutch, BP, Noble Energy și Chevron.

Sursa datelor: ycharts

Tabelul de mai jos ne furnizează rapoartele Capital Gearing din 2007 - 2015 ale acestor companii de petrol și gaze.

| An | BP | Chevron | Energie nobilă | Royal Dutch | Exxon Mobil |

| 2015 | 1,85 | 3,97 | 1.30 | 2,79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1,70 | 3,78 | 6.07 |

| 2013 | 2,69 | 7.33 | 1,93 | 4.04 | 7,66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4,63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2,93 | 9.00 | 3.02 | 3,89 | 11.51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5,47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2,56 | 6,85 | 12,72 |

Sursa datelor: ycharts

O tendință comună în toate companiile în ceea ce privește scăderea raportului de adaptare a capitalului, în special după anul 2013. În 2013-2014, a început o încetinire a prețurilor mărfurilor (petrolului), iar aici au fost afectate majoritatea companiilor de petrol și gaze. Aceste companii nu au putut genera fluxuri de numerar puternice din operațiuni și au trebuit să se bazeze pe datorii ca sursă de finanțare, crescând astfel datoria totală. Această creștere a datoriei a dus la o scădere a raportului.

Investigați scăderea Pepsi a raportului de angrenare a capitalului

De ce credeți că a scăzut raportul de reducere a capitalului Pepsi?

Sursa datelor: ycharts

Raportul de angrenare a capitalului poate scădea din trei motive:

- Creșterea datoriei

- Scăderea capitalului propriu

- Ambele (1) și (2), fiecare contribuind semnificativ.

Să ne uităm la datoria și capitalurile proprii ale Pepsi de-a lungul anilor în graficul de mai jos.

sursa: ycharts

Observăm că datoria a crescut constant în ultimii 5 ani. În 2015, datoria Pepsi era de 32,28 miliarde de dolari, comparativ cu 28,90 miliarde de dolari.

Cu toate acestea, ceea ce este important de remarcat este o schimbare bruscă a capitalului propriu al acționarului. Capitalul social al Pepsi a scăzut de la 24,28 miliarde dolari în 2013 la 11,92 miliarde dolari în 2015.

Să investigăm ce a cauzat această scădere bruscă a capitalului propriu al acționarilor.

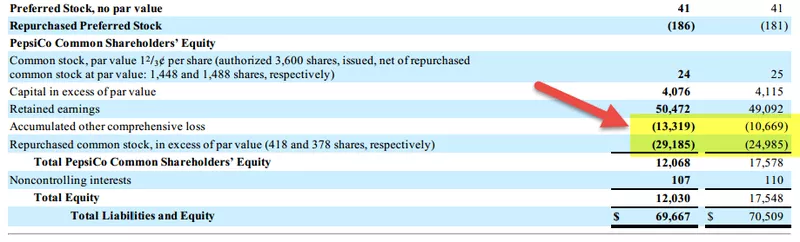

Mai jos este un instantaneu al secțiunii de capitaluri proprii ale acțiunii bilanțului Pepsi din 2015 și 2014.

sursa: Pepsi SEC Filings

Observăm că două elemente au contribuit la o scădere a capitalului propriu al acționarilor.

- Creșterea acumulată Alte pierderi globale. Acestea sunt acele pierderi care nu au fost realizate și pot include elemente precum câștiguri / pierderi valutare, câștiguri / pierderi nerealizate la valori mobiliare etc.

- Răscumpărarea acțiunilor care a dus la o creștere a acțiunilor de trezorerie. Această răscumpărare de acțiuni a dus la o scădere a capitalului propriu.

După cum putem vedea de mai sus, principalul factor care a contribuit la scăderea raportului de capital al Pepsi a fost scăderea accentuată a capitalului propriu.

Cum reduc companiile raportul de adaptare la capital?

De obicei, există patru lucruri pe care o firmă le poate face pentru a reduce angrenarea capitalului. Există câteva motive pentru care firmele ar trebui să își reducă capacitatea de capital.

În primul rând, firma trebuie să atragă mai mulți investitori, făcându-le mai ușor. Dacă capitalul firmei este extrem de orientat, ar fi prea riscant pentru investitori să investească. Astfel, până și cu excepția cazului în care firma își reduce echipamentul de capital, ar fi dificil să atragem mai mulți investitori.

În al doilea rând, firma trebuie să urmeze principiul perpetuității. Dacă capitalul firmei este orientat mai mult pentru o perioadă lungă de timp, atunci ar fi dificil pentru ei să achite datoria și, ca urmare, trebuie să depună faliment.

Deci, care sunt cele patru lucruri pe care firmele le pot face pentru a reduce capitalizarea?

Iată-le -

- Creșteți profiturile pentru perioada respectivă: cel mai bun și adesea cel mai prudent mod de a reduce capitalizarea este de a obține mai multe profituri. Dacă firma poate genera mai multe fluxuri de numerar (mai multe profituri nu înseamnă întotdeauna mai multe intrări de numerar, dar mai multe intrări de numerar pot însemna, de obicei, profituri mai bune), atunci ar fi mai ușor pentru companii să achite datoria și să reducă raportul ridicat .

- Încercați să reduceți fondul de rulment: dacă firmele trebuie să reducă fondul de rulment, trebuie să reducă nivelurile de inventar, să primească rapid plata de la debitori și să prelungească timpul de plată către creditori. Mai mulți bani în mai puțin timp vă vor ajuta să achitați datoria rapid. (de asemenea, uitați-vă la raportul fondului de rulment)

- Conversia împrumuturilor în acțiuni: Firmele pot converti împrumuturile în acțiuni oferind acțiuni în loc de numerar. Va ajuta în două moduri. În primul rând, firmele nu ar trebui să genereze mai mulți bani pentru a achita datoriile. Și, în al doilea rând, chiar dacă firmele ar avea mai mulți bani, ar putea să le folosească în altă parte și, ca urmare, datoria s-ar transforma în acțiuni.

- Vindeți acțiuni pentru a genera numerar: dacă firmele pot vinde acțiuni, vor avea numerar pentru a achita datoriile. Dar aceasta nu este o idee foarte bună dacă o firmă dorește să rămână în afaceri pentru o perioadă foarte lungă de timp.

Limitări

Capital Gearing Ratio este un raport util pentru a afla dacă capitalul unei firme este utilizat în mod corespunzător sau nu. Pentru investitori, importanța raportului de adaptare la capital constă în faptul dacă investiția este riscantă sau nu. Dacă capitalul firmei constă din mai multe fonduri purtătoare de dobândă, înseamnă că este o investiție mai riscantă pentru investitori. Pe de altă parte, dacă firma are un capital mai comun, atunci interesul investitorilor ar fi luat în considerare.

Singura limitare posibilă a raportului de adaptare a capitalului este aceasta - acest raport nu este singurul raport la care ar trebui să te uiți ori de câte ori te gândești să investești într-o companie. Iată logica de bază din spatele acestui lucru. Să presupunem că vă uitați la structura de capital a Companiei A. Compania A are 40% acțiuni comune și 60% împrumutate fonduri în anul 2016. Acum considerați că Compania A ar fi o investiție riscantă, deoarece este foarte orientată. Dar pentru a obține o imagine de ansamblu, trebuie să priviți dincolo de unul sau doi ani de date. Trebuie să vă uitați la ultimul deceniu al structurii de capital a companiei și apoi să vedeți dacă Compania A a menținut viteza ridicată pentru o perioadă mai lungă de timp. Dacă da, atunci este cu siguranță o investiție mai riscantă. Dar dacă nu este scenariul și au împrumutat o datorie pentru nevoia lor imediată,atunci puteți merge mai departe și să vă gândiți la investiții (sub rezerva faptului că verificați și alte rapoarte ale companiei).

In analiza finala

Raportul de angrenare a capitalului este mai important decât s-a considerat. Este unul dintre primele lucruri pe care ar trebui să le vedeți dacă doriți să investiți într-o companie. Modul în care o companie decide să-și finanțeze proiectele spune multe despre existența pe termen lung a companiei. Dacă compania își asumă în mod constant riscuri mari doar pentru că trebuie să investească în proiecte profitabile, atunci ar trebui să vă gândiți de două ori înainte de a investi. Fără prudență, nici o planificare nu poate avea succes. Deci, uitați-vă la raportul de capital al companiei, uitați-vă la fluxul net de numerar al companiei și analizați venitul net al companiei înainte de a lua orice decizie cu privire la investiție.

Video despre raportul capitalului

Post util

- Gradul de formulă a levierului financiar

- Calculul randamentului dividendelor

- Exemplu de raport de plată a dividendelor

- Raportul de acoperire a dobânzii