Ce este raportul EV la EBIT?

EV la EBIT este unul dintre instrumentele importante de evaluare și este calculat ca raportul dintre valoarea întreprinderii, care cuprinde valoarea totală a companiei în loc doar de capitalizarea de piață și câștigurile înainte de impozitul pe venit, care oferă informații despre cât de multă afacere are o companie cu succes realizat pe o anumită perioadă.

Să ne uităm la evaluările Facebook vs. General Motors din graficul de mai sus. Facebook tranzacționează la EV la EBIT de 24,21x; cu toate acestea, multiplul General Motors este de aproximativ 9,16x. Înseamnă asta că General Motors se tranzacționează ieftin și ar trebui să cumpărăm General Motors în comparație cu Facebook?

Cred că răspunsul constă în înțelegerea a ceea ce înseamnă EV la EBIT . În acest articol, ne uităm la EV la EBIT în detaliu -

- Ce este Enterprise Value?

- Ce este EBIT?

- Formula și interpretarea

- Calcul - Amazon

- Forward vs. Trailing

- Sectorul serviciilor?

- Sectorul petrolului și gazelor?

- Concluzie

Ce este Enterprise Value?

Valoarea întreprinderii este valoarea totală a firmei. Valoarea întreprinderii descrie valoarea pentru părțile interesate în ansamblu, inclusiv deținătorii de datorii, acționari, acționari minoritari, precum și acționari preferențiali.

Formula pentru valoarea Enterprise este următoarea.

EV = capitalizare de piață + datorie + dobândă minoritară + acțiuni preferențiale - numerar și echivalente de numerar.

Valoarea întreprinderii poate fi considerată drept contravaloarea totală la care compania poate fi cumpărată de către investitor. Acest lucru implică faptul că cumpărătorul își va asuma și datoria companiei, pe care va trebui să o achite.

Pentru o notă detaliată despre Enterprise Value, vă rugăm să consultați Enterprise Value Guide.

Ce este EBIT?

Să aruncăm o privire la declarația de venit a lui Colgate de mai sus. Este profitul operațional în Colgate, EBIT (Câștiguri înainte de dobânzi și impozite) sau EBITDA (Câștig înainte de dobândă Impozite amortizare și amortizare)?

sursă: Colgate SEC Filings

Profitul operațional de mai sus al Colgate este EBIT. EBIT este definit ca profitul oricărei companii, incluzând toate cheltuielile care doar părăsesc impozitul pe venit și cheltuielile cu dobânzile. Cu toate acestea, măsura EBITDA este bună pentru a fi utilizată pentru analiza și compararea profitabilității între firme și întreprinderi, deoarece elimină impactul deciziilor contabile și de finanțare.

Vă rugăm să aruncați o privire la acest ghid pentru diferențe detaliate între EBIT și Ghid EBITDA.

Formula EV și EBIT și interpretare

Multiplu EV / EBIT oferă răspunsul la întrebarea „Care este valoarea companiei în valoare de dolar pe profitul operațional”.

Formula EV până la EBIT = Enterprise Value / EBIT =

EV / EBIT = (capitalizare de piață + datorie + dobândă minoritară + acțiuni preferențiale - numerar și echivalente de numerar) / EBIT

- Formula de mai sus măsoară în detaliu dacă cota unei companii este scumpă sau ieftină în comparație cu piața mai largă sau firma concurentă.

- Acest raport este o versiune îmbunătățită a multiplului tradițional P / E care depășește limitările raportului PE, deoarece a luat în considerare și un bilanț. Prin urmare, mai degrabă decât să utilizeze doar prețul acțiunii companiei, compania folosește o valoare a întreprinderii, care include și datoria.

- Raportul PE este cea mai frecvent utilizată și cea mai ușoară tehnică de evaluare pentru a măsura capacitatea oricărei companii de a obține profituri în comparație cu piața. Acest multiplu este folosit ocazional față de multiplul P / E pentru a raporta expansiunea profitului în rândul companiilor din industrii cu cantități imense de datorii, cum ar fi întreprinderile cu capital intensiv ridicat.

- Un multiplu mare sau mic înseamnă că se așteaptă ca firma să fie supraevaluată sau subevaluată. EV / EBIT este cel mai adesea studiat de analiștii cheie pentru a identifica cu promptitudine multiplii de evaluare a tranzacționării firmei. Păstrând toate celelalte lucruri neschimbate, cu cât acest raport este mai mic, cu atât este mai sănătos.

- Investitorii sunt sfătuiți să treacă prin raportul EV-EBIT al oricărei companii și să facă din acesta un instrument de bază pentru identificarea capacităților de câștiguri ale companiei, comparând-o cu alte companii, precum și pentru a obține o perspectivă mai clară asupra acțiunilor care sunt cele mai bune pentru investiții în acel moment al timpului , pe termen scurt sau pe termen lung. Mai mult, acest raport este, în general, considerat a fi utilizat de Buffet și Greenblatt pentru a determina starea de sănătate a oricărei afaceri.

Calcul EV la EBIT - Amazon

Calculul valorii întreprinderii = (capitalizare de piață + datorie + dobândă minoritară + acțiuni preferențiale - numerar și echivalente de numerar) / EBIT

Capitalizare de piață = Număr de acțiuni restante x Preț curent.

sursă: depuneri Amazon SEC

Prețul acțiunilor Amazon (începând cu închiderea 21.02.2017) = 856,44

Numărul de acțiuni aflate în circulație (la ultimul 10K raportat) = 477 milioane

Capitalizarea pieței Amazon = 856,44 x 477 = 408,522 milioane

- Nu există acțiuni preferate în Amazon

- Nu există o componentă a interesului minoritar

- Numerarul și echivalentele de numerar ale Amazonului sunt de 19.334 milioane de dolari.

sursă: depuneri Amazon SEC

Amazon are o sumă foarte mică de datorii în bilanț.

sursă: depuneri Amazon SEC

Valoarea întreprinderii Amazon = capitalizare de piață + datorie + dobândă minoritară + acțiuni preferențiale - numerar și echivalente de numerar

Valoarea întreprinderii Amazon = 408.522 milioane + 7.694 + 0 + 0 - 19.334 = 396.882 milioane dolari ~ 396,88 miliarde dolari

sursă: depuneri Amazon SEC

EBIT-ul Amazonului din 2016 este de 4.186 milioane dolari.

EV de la Amazon la EBIT = 396.882 USD / 4.186 USD = 94,81x

EV la EBIT - Forward vs Trailing

Acest multiplu poate fi subdivizat în continuare în Analiza bancară a investițiilor.

- Trecere multiplă

- Înainte multiplu

Multiplu final (TTM sau Trece douăsprezece luni) = Enterprise Value / EBIT în ultimele 12 luni.

La fel, Forward Multiple = Enterprise Value / EBIT în următoarele 12 luni.

Diferența cheie aici este EBIT (numitor). Folosim EBIT istoric în urmărirea multiplului și folosim prognoza forward sau EBIT în multiplul forward.

Să ne uităm la exemplul de mai jos pentru a înțelege modul în care sunt utilizate.

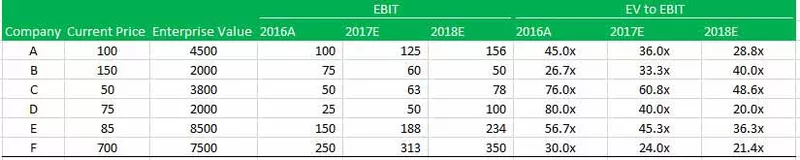

Există șase companii A, B, C, D, E și F.

Vi se oferă previziuni privind prețul curent, valoarea întreprinderii, EBIT și EV la EBIT pentru toate cele șase companii. Trebuie să găsiți următoarele -

- În ce companie veți investi?

- Ce companie este cea mai proastă din punct de vedere al evaluării?

În ce companie ar trebui să investiți?

Răspunsul la această întrebare constă în cunoașterea multiplelor de urmărire și avansare.

Aruncați o privire la tabelul de mai sus, veți observa că EV la EBIT este cel mai mic pentru compania B în 2016A la 26,7x, în timp ce este cel mai mare pentru compania D la 80,0x. Acest lucru ne face să credem că Compania B este cea mai ieftină. Cu toate acestea, aceasta este o concluzie incorectă! Nu trebuie să apreciați niciodată o firmă pe baza a ceea ce sa întâmplat deja în trecut. În schimb, ar trebui să acordați mai multă importanță viitorului companiei și, prin urmare, EV / EBIT înainte devine esențial. Dacă duceți EV la EBIT al Companiei B, veți observa că a crescut dramatic la 40,0x în 2018. Pe de altă parte, cel mai mic multiplu forward este cel al Companiei D. Acesta este cel pe care ar trebui să-l priviți punctul de vedere al investiției.

Ce companie este cea mai proastă din punct de vedere al evaluării?

Din nou, răspunsul la această întrebare constă în analiza EV-ului estimat la EBIT. Observăm că, deși Compania B a avut cel mai ieftin multiplu în 2016 (la 26,7x), totuși, EV până la EBIT a crescut continuu la 33,3x și 40,0x în 2017 și, respectiv, 2018. Acest lucru s-a întâmplat din cauza scăderii EBIT în 2017 și 2018.

De asemenea, rețineți că, deși Compania C are un multiplu mai mare (48,6x) decât cel al Companiei B (40,0x), urmând tendința, se pare că Compania B va fi mai rău în 2019E.

Pot folosi EV la EBIT în sectorul serviciilor?

Companiile de servicii nu au o bază mare de active; modelul lor de afaceri este dependent de capitalul uman (angajați). Datorită acestei deprecieri și amortizări în companiile de servicii, în general, fără sens.

Diferența dintre marja EBIT și marja EBITDA ne poate indica valoarea relativă a deprecierii și amortizărilor din contul de profit și pierdere. Observăm din graficul de mai jos că diferența dintre marja EBIT și marja EBITDA pentru Infosys este de aproximativ 1,24% (27,34% - 26,10%). Acest lucru este așteptat de la o firmă de servicii, deoarece acestea funcționează ca un model Asset Light.

sursa: ycharts

Deoarece diferența dintre EBIT și EBITDA nu este mare, puteți utiliza cu ușurință EV / EBIT sau EV / EBITDA pentru evaluările companiilor de software.

Alte servicii în care puteți aplica EV la EBIT sunt -

- Tehnologie și conținut Internet

- Aplicații software

- Agenții de publicitate

- Servicii de marketing

Pot folosi EV la EBIT în sectorul petrolului și gazelor?

Companiile de petrol și gaze sunt companii cu capital intensiv care investesc puternic în fabrici și în configurația de fabricație și sunt dependente de investiții continue în active pentru fabricarea produselor finite. Prin urmare, cu o bază de active mai mare, amortizarea și amortizarea acesteia sunt relativ mai mari.

Acum să comparăm graficul de mai sus cu acel Exxon. Exxon este o companie de petrol și gaze (o firmă cu intensitate mare de capital). Așa cum era de așteptat, observăm că diferența dintre marja EBIT și marja EBITDA este foarte mare - aproximativ 8,42% (13,00% - 4,58%). Acest lucru se datorează investițiilor grele în imobilizări corporale care duc la cifre mari de amortizare și amortizare.

sursa: ycharts

Utilizarea acestui multiplu în sectoarele petrolului și gazelor va fi incorectă din cauza prezenței unor amortizări și amortizări mai mari. Amortizarea și amortizarea mai mari pot duce la valori EBIT foarte mici. În plus, politicile de amortizare pot diferi și de la o companie la alta, una urmând metoda liniară și alta cu metoda de amortizare accelerată. Prin urmare, pentru a face o comparație corectă, EV la EBITDA este multiplul corect de evaluare în acest caz.

Alte sectoare în care ar trebui să evităm utilizarea EV la EBIT (utilizarea preferabilă EV la EBITDA) sunt sectoarele cu intensitate ridicată a capitalului, cum ar fi -

- de fabricație

- Utilități

- Sectorul auto

- Minerit

- Energie

- Telecom

Concluzie

Multiplu EV-EBIT are un beneficiu unic de a evalua o firmă în ciuda aranjamentului său de capital care face ca raportul să fie atât de atractiv în rândul analiștilor.

Postări utile

- Valoarea întreprinderii pentru vânzări

- Valoarea întreprinderii la EBITDA

- Valoarea întreprinderii vs. Valoarea capitalului propriu