Diferența dintre evaziunea fiscală și evaziunea fiscală

Evaziunea fiscală se referă la adoptarea unor metode ilegale de reducere a răspunderii la plata impozitelor, cum ar fi manipularea conturilor de afaceri, subevaluarea veniturilor sau supraevaluarea cheltuielilor etc., în timp ce Evitarea impozitului este modalitatea legală de a reduce datoria fiscală urmând metodele care sunt permise în legislația impozitului pe venit din țară, cum ar fi luarea de deduceri admisibile etc.

Atunci când se consultă un avocat fiscal și se solicită consiliere juridică pentru a evita un impozit pe evaluat este ceea ce numim evaziune fiscală, în timp ce unul care folosește metode ilegale pentru a evita impozitele poate fi denumit evaziune fiscală. Deci, puteți vedea atât evaziunea, cât și evitarea fiscală servesc scopului de a reduce impozitele.

În acest articol, vă oferim diferența detaliată între evaziunea fiscală și evaziunea fiscală.

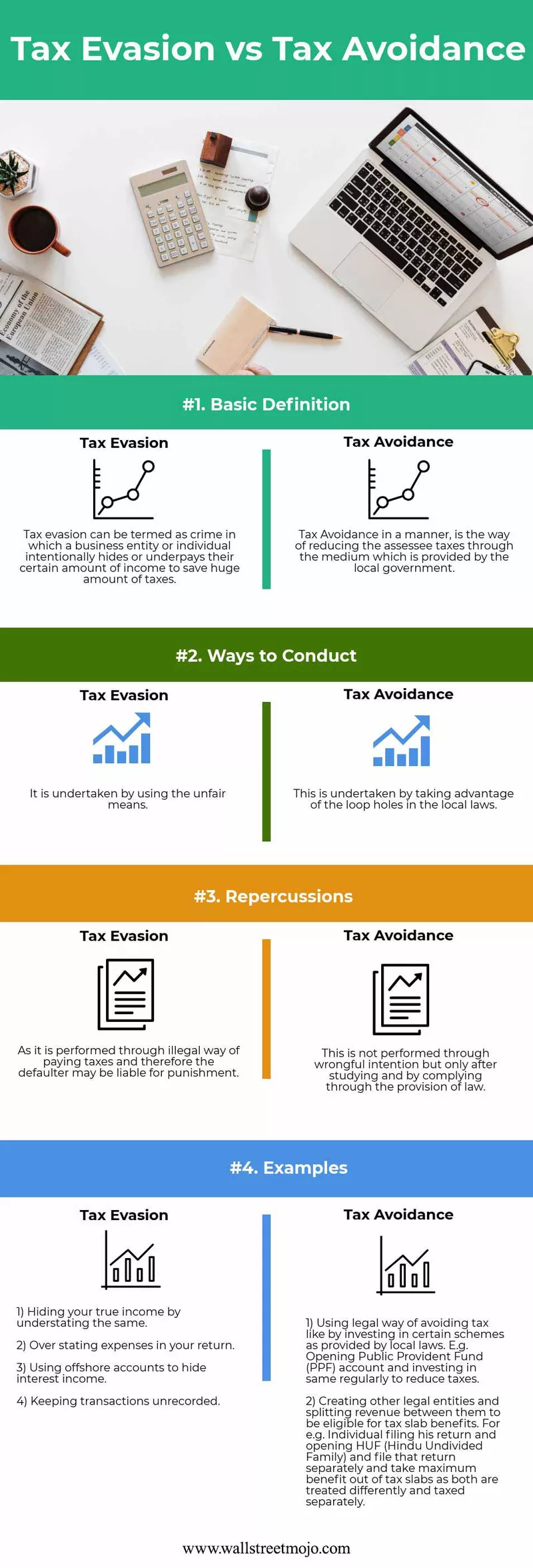

Infografii privind evaziunea fiscală vs. evaziunea fiscală

Aici vă oferim cele mai bune 4 diferențe Evaziune fiscală vs. Evitare fiscală.

Diferențe cheie

Diferențele cheie sunt după cum urmează -

- Planificarea fiscală a diferenței cheie principale se încadrează în cei patru piloni ai legii și, dacă o persoană economisește impozitul folosind metodele puse la dispoziție de legea sa locală, se numește planificare fiscală, dar dacă nu, atunci impozitul evaziune.

- În timp ce evaluatul poate primi pedeapsă, care poate să nu poată fi recuperată pentru evaziune fiscală, în timp ce nu există o astfel de pedeapsă pentru evaziune fiscală, deoarece se adoptă metode legale.

- Evitarea fiscală poate fi denumită o modalitate etică de reducere a impozitelor, iar evaziunea fiscală poate fi numită o modalitate neetică de reducere a sarcinii fiscale.

- Falsificarea conturilor, manipularea conturilor, exagerarea cheltuielilor sau subevaluarea veniturilor, efectuarea de tranzacții pe piața neagră sunt toate exemple de evaziune fiscală.

- Ambele evitări fiscale și planificare sunt permise, în timp ce evaziunea nu este deloc admisibilă în cadrul niciunei legi locale.

Tabel comparativ de evaziune fiscală vs. evitare

| Bază | Evaziune fiscala | Evaziune fiscala | ||

| Definiție de bază | Poate fi denumită o infracțiune în care o entitate comercială sau o persoană ascunde sau plătește în mod intenționat suma particulară a venitului pentru a economisi o cantitate masivă de impozite. | Evitarea impozitului în mod legal este modalitatea de reducere a impozitelor evaluate prin intermediul mediului, care este asigurată de guvernul local. | ||

| Modalități de conduită | Este întreprinsă prin utilizarea mijloacelor neloiale. | Acesta este întreprins profitând de lacunele din legile locale. | ||

| Repercusii | Deoarece se efectuează printr-un mod ilegal de plată a impozitelor și, prin urmare, contravenientul poate fi pasibil de pedeapsă. | Nu se realizează printr-o intenție nedreaptă, ci numai după studii și prin respectarea prevederilor legii. | ||

| Exemple |

|

|

Concluzie

Deci, fiecare individ are etica și modul său de a conduce și de a acționa în funcție de circumstanțe. Alegerea modului corect contează cel mai mult.

- Evitarea fiscală folosește lacune în legislația fiscală, dar din nou la sfârșitul zilei, acest lucru nu ar trebui să fie recomandabil, deși este 100% legal, deoarece învinge scopul principal și intenția de a introduce legea de către guvern. Prin urmare, asistăm aproape în fiecare an că guvernul încearcă să aducă modificări în bugetul său anual pentru a evita și a reduce toate lacunele la neînțelegere și abuz de lege, care se face legal.

- Mai departe pentru a-i prinde pe evaziștii fiscali, guvernul urmărește cu atenție aproape toate înregistrările, tranzacții efectuate de evaluat. Încearcă să împace același lucru primit din surse diferite. De exemplu, băncile raportează guvernului toate veniturile din dobânzi și impozitele deduse de acestea; autoritatea locală raportează toate tranzacțiile imobiliare efectuate în cursul exercițiului financiar, de asemenea, guvernul continuă să construiască relații cu alte țări prin semnarea unui tratat în care ambele țări sunt de acord să împărtășească detaliile și toate veniturile din rezidența lor locală câștigate în țara respectivă ceea ce ajută la reducerea evaziunii fiscale.

- Acum se pune întrebarea cum putem evita conflictul? Deci, cel mai bun mod ar fi să scapi de a fi acuzat de evaziune fiscală - este să cunoști toate legile fiscale pentru impozitele pe muncă și impozitele pe venit. De exemplu, cunoașterea care sunt toate deducțiile considerate legale și care sunt cerințele de păstrare a înregistrărilor pentru deduceri sunt factorul major în evitarea unui audit. Pentru angajatori, ar fi cunoașterea cerințelor de plată și raportare a impozitului pe salarizare, care îi vor ajuta să-i țină departe de probleme.

- Ambele sunt menite să reducă în cele din urmă răspunderea impozitului pe evaluat, dar ceea ce face diferența, așa cum s-a menționat anterior, este că prima este justificată în ochii legii, deoarece nu face nicio infracțiune sau nu încalcă nicio lege locală. Cu toate acestea, pare a fi părtinitor, deoarece evaluatul contribuabililor cinstiți nu sunt proști, deoarece pot decide și amânarea impozitului inutil. Dacă vorbim despre aceasta din urmă, aceasta este 100% nejustificată, deoarece este o activitate frauduloasă, deoarece implică acele acte interzise de legea locală și, prin urmare, sunt pedepsite.