Definiția costului produsului

Costul produsului se referă la toate acele costuri suportate de companie pentru a crea produsul companiei sau pentru a furniza serviciile clienților și același lucru este prezentat în situația financiară a companiei pentru perioada în care devin parte din costul bunurilor vândute de companie.

Exemplele de cost al produsului includ în principal următoarele cheltuieli: -

- Material direct (DM)

- Munca directă (DL)

- Cheltuieli generale ale fabricii (FOH)

Costul materialului și al forței de muncă sunt costurile directe, în timp ce cheltuielile generale ale fabricii sunt costurile indirecte, toate acestea fiind necesare pentru a crea un bun finit (sau un serviciu) gata să fie vândut din materie primă.

Conform GAAP și IFRS, costurile produsului sunt necesare pentru a fi capitalizate ca inventar în bilanț și nu trebuie cheltuite în situațiile de profit și pierdere, deoarece cheltuielile pentru astfel de costuri generează beneficii și valoare și pentru perioadele viitoare.

Tipuri de costuri ale produsului

# 1 - Material direct

Materiile prime care se transformă într-un produs finit prin aplicarea forței de muncă directe și a cheltuielilor generale din fabrică sunt denumite materiale directe în contabilitatea costurilor. Materialele directe sunt acele materii prime care pot fi ușor identificate și măsurate.

De exemplu, o companie producătoare de automobile necesită de obicei plastic și metal pentru a crea o mașină. Cantitatea acestor resurse poate fi numărată cu ușurință sau poate fi înregistrată. Cu toate acestea, fabricarea unei mașini necesită și lubrifianți precum uleiuri și grăsimi. Totuși, este foarte dificil sau nesemnificativ să se urmărească valoarea scăzută a grăsimii utilizate într-un anumit vehicul, denumită astfel costuri indirecte.

# 2 - Muncă directă

Munca directă este angajații sau forța de muncă care se implică direct în producerea sau fabricarea produselor finite din materie primă. Costurile directe ale forței de muncă sunt salariile, salariile și prestațiile (cum ar fi asigurările) care sunt plătite acestor forțe de muncă împotriva serviciilor lor.

De exemplu, muncitorii dintr-o linie de asamblare a unei fabrici de automobile care sudează metalul, fixează șurubul, aplică ulei și grăsime și asamblează bucăți de metale și plastic într-o mașină. Un anumit angajat care urmează să fie clasificat drept muncă directă, trebuie să fie direct asociat cu un anumit loc de muncă. De exemplu, un secretar la o mare companie producătoare de automobile trebuie să îndeplinească o varietate de roluri, după cum este necesar. Astfel devine dificil să se cuantifice valoarea beneficiilor create pentru asamblarea unei mașini. Prin urmare, nu este muncă directă.

# 3 - Cheltuieli generale ale fabricii

Cheltuiala indirectă legată de fabricarea unui produs finit care nu poate fi urmărită direct este denumită fabrică sau cheltuieli generale de fabricație. Cu alte cuvinte, cheltuielile generale sunt acel cost care nu este nici material direct, nici muncă directă. De aceea, cheltuielile generale sunt denumite costuri indirecte care includ costurile indirecte ale forței de muncă și materiale.

- Material indirect - Materialele care sunt utilizate în procesul de fabricație, dar care nu pot fi urmărite direct ca materie primă, sunt materiale indirecte. De exemplu, grăsimea, uleiul, tijele de sudură, lipiciul, banda, produsele de curățat etc. sunt toate materiale indirecte. Este dificil, dar nu și rentabil, să se determine cheltuiala exactă a materialelor indirecte aplicate unei singure unități a unui produs.

- Muncă indirectă - Muncitorii sau angajații care sunt necesari pentru buna funcționare a procesului de producție, dar care nu se implică direct în crearea unui produs finit sunt denumiți materiale indirecte. De exemplu, echipele de asigurare a calității, agenții de securitate, supraveghetorii etc. din premisa de fabricație sunt clasificate ca forță de muncă indirectă, iar costurile asociate sub forma salariilor, salariilor și a altor beneficii sunt considerate costurile indirecte ale forței de muncă.

- Alte cheltuieli generale - Cheltuielile generale ale fabricii care nu se încadrează în nici una din cele două categorii de cheltuieli generale ale fabricii de mai sus nu pot fi clasificate ca alte cheltuieli generale ale fabricii. De exemplu, cheltuielile cu electricitatea nu pot fi clasificate ca materiale sau forță de muncă. În mod similar, costuri precum amortizarea fabricii și a echipamentelor, costurile asigurărilor, impozitele pe proprietate la sediul fabricii, închirierea sau închirierea fabricii, costul pentru utilități etc .;

Formulă

Formula costului produsului = Muncă directă + Material direct + Cheltuieli generale din fabrică OH = Muncă indirectă + Material indirect + Altă fabrică OHCu toate acestea, este întotdeauna mai bine să calculați acest cost pe unitate, deoarece poate ajuta la stabilirea prețului de vânzare adecvat al produsului finit. Pentru a determina acest cost pe bază de unitate, împărțiți doar acest cost calculat mai sus la numărul de unități produse.

Costul produsului pe formula de unitate = (Costul total al produsului) / Numărul de unități produse.

Prețul de vânzare trebuie să fie egal sau mai mare decât costul produsului pe unitate pentru a evita pierderile. Dacă prețul de vânzare este egal, atunci este o situație de rentabilitate, adică fără profit, fără pierderi, iar prețul de vânzare acoperă doar costul pe unitate. Prețul de vânzare mai mare decât costul pe unitate are ca rezultat câștiguri.

Exemple de cost al produsului

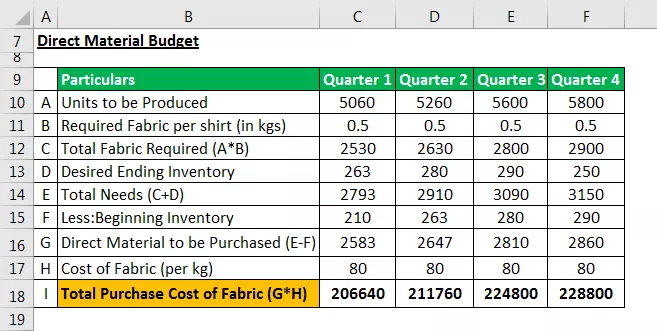

Exemplul nr. 1 - Bugetul de achiziție material direct

Pentru a crea un produs este necesar un buget direct de achiziție de materiale. Bugetul este necesar pentru a calcula cantitatea de materie primă care trebuie achiziționată pentru procesul de producție și estimarea costurilor aferente.

Să spunem că Raymond's Pvt. Ltd, o companie mică de producere a cămășilor, necesită țesături, fire și nasturi. Luați în considerare materia primă directă ca fiind doar o țesătură, în timp ce cerințele celorlalte două materiale nu pot fi urmărite direct și, prin urmare, considerate indirecte.

Compania își propune să producă următorul număr de cămăși în fiecare trimestru al anului. Date colectate din bugetul de producție: -

Managementul Raymond colectează următoarele detalii pentru a-și crea bugetul direct de materii prime:

- Costul țesăturii este de 80 USD pe kilogram. Pentru a fabrica o singură cămașă, departamentul de producție necesită 500 de grame (sau 0,5 kg) de țesătură.

- Conducerea decide să stocheze cel puțin 10% din material pentru cerințele de producție din trimestrul următor.

- La începutul anului (1 ianuarie), valoarea de deschidere a stocului de țesături era de 210 kilograme.

- Să presupunem că valoarea dorită a inventarului final este de 250 de kilograme la sfârșitul anului (trimestrul 4)

Utilizați următoarele două ecuații contabile care vă vor ajuta să creați bugetul: -

Total materie primă = materie primă necesară pentru producție + inventar final de materii prime. Materie primă care trebuie achiziționată = Total materie primă necesară - Inventarul de materii prime inițial

Notă finală: Costul produsului aferent materialelor directe poate fi determinat printr-un buget care estimează cantitatea dorită de material direct necesară pentru o perioadă și costurile aferente.

Exemplul 2 - Bugetul direct al muncii

Bugetul direct al muncii este necesar pentru a estima cerințele de forță de muncă pentru a produce unitățile de bunuri necesare conform bugetului de producție. Calculează costul pe baza orelor de muncă și a unităților produse pe muncă.

Să presupunem că în Pvt. Raymond. Ltd:

- Timpul necesar unui operator de mașină de cusut pentru a cusura o singură bucată de cămașă este de 0,5 ore, de asemenea, alți muncitori au nevoie de 0,2 ore pe cămașă pentru butonare și finisare.

- Compania costă 50 USD pe oră pentru un operator de mașini și 15 USD pe oră pentru alte munci.

Notă finală: Bugetul direct al forței de muncă calculează costul aferent forței de muncă angajată în procesul de producție și estimează forța de muncă necesară în număr. Astfel, conducerea poate anticipa nevoile de angajare și bugetul costurilor acesteia.

Exemplul nr. 3 - Bugetul general al fabricii

Bugetul care include fiecare cost legat de procesul de producție, altul decât costurile, se referă la materialul direct și forța de muncă directă. Costurile finale determinate conform bugetului general nu sunt capitalizate în bilanț, ci sunt cheltuite în contul de profit și pierdere ca cost al bunurilor vândute.

De asemenea, costul global determinat în cadrul bugetului general este convertit în termeni pe unitate pentru a determina costul încheierii inventarului. Inventarul final devine o parte a bilanțului.

Bugetul pentru costurile generale ale fabricii „Raymond's Pvt Ltd” este prezentat în următorul tabel: -

Notă finală: bugetul general al fabricii nu numai că a ajutat conducerea companiei să estimeze separat costurile variabile și fixe ale fabricii, ci ajută și la determinarea cantității de numerar necesare care trebuie plătite pentru a face față cheltuielilor generale.

Exemplul # 4 - Buget

Conducerea Raymond's și-a estimat costurile pentru costurile directe ale materialelor, a forței de muncă directe și a costurilor generale ale fabricii.

Acum, cel mai crucial pas al întregului proces de bugetare este determinarea costului global și așteptat al produsului pe unitate (cămașă).

Conducerea companiei adaugă toate componentele costului împreună pentru a atinge costul total al produsului, așa cum este prezentat mai jos: -

Notă finală: Bugetul costului produsului determină cheltuielile globale suportate de o entitate pentru a crea un produs periodic. Conducerea poate calcula în continuare costul pe unitate împărțind unitățile estimate care vor fi produse conform bugetului de producție.

Prin estimarea costului pe unitate, entitatea poate stabili un preț de vânzare adecvat și poate evita situațiile de subprețare sau supraevaluare a produselor sale. Atât subprețarea produsului, cât și supraevaluarea aduc pierderi entității.

- Subprețarea înseamnă că entitatea percepe mai puțin decât costul produsului -> Pierderi.

- Prețul excesiv determină clienții să caute înlocuitori -> mai puțină cerere -> Pierderi.

În exemplul nostru, managementul Raymond determină toate componentele costului produsului și anume. costurile materiale directe, costurile directe ale forței de muncă și costurile generale ale fabricii trimestrial. Cu ajutorul acestor date, se determină un cost global atât trimestrial, cât și anual.

Un cost mediu al produsului pentru cămașă de 103 USD este apoi determinat prin împărțirea costului anual total al produsului de 2,23 milioane de dolari la producția anuală de 21720 cămăși. Compania ar trebui să perceapă o sumă mai mare de 103 USD pe bucată de cămașă.