Definiție compusă

Compunerea este metoda de calcul a ratei dobânzii, care este efectiv dobânda la dobândă, în care dobânda este calculată pe investiție / principal inițial plus dobânda câștigată și alte reinvestiții, cu alte cuvinte dobânda câștigată se acumulează la suma principalului, în funcție de perioada de timp a depozitului sau a împrumutului care poate fi lunar, trimestrial sau anual

Să încercăm să înțelegem ce se compune și cum funcționează prin câteva exemple de bază

Top 4 Exemple de putere de compunere

Exemplul nr. 1

Shane și Mark au decis amândoi să investească 1.00.000 de dolari, dar Shane a decis să investească în dobânzi simple, în timp ce Mark investește în dobânzi compuse timp de zece ani cu o dobândă de 10%. Să vedem ce se întâmplă după zece ani.

Soluţie:

Deci, calculul investiției Shane va fi -

Suma totală de câștig = 200.000 USD

Cu un interes simplu, Shane va primi 2.00.000 de dolari după 10 ani.

Calculul investiției în marcă va fi -

Suma totală de câștig = 2.59.374 USD

Cu dobânda compusă, valorile investiționale ale lui Mark vor crește la 2.59.374 USD.

Acum Shane a decis să investească prin metode de compunere precum Mark și ambii au investit 2.00.000 de dolari la o rată de 15%.

Calculul investiției Shane va fi -

Suma totală de câștig = 8,09,111,55 USD

Shane rămâne investit timp de 10 ani și primește suma finală de 8,09,111,55 dolari, la o rată de 15%.

Calculul investiției în marcă va fi -

Suma totală de câștig = 65,83,790,52 USD

Cu toate acestea, Mark este răbdător investitori pe termen lung și rămâne investit timp de 25 de ani, iar valoarea investiției sale crește la 65,83,790,52 USD

Exemplul de mai sus arată puterea de compunere. Cu cât orizontul investițional este mai lung, cu atât creșterea exponențială este mai mare.

Exemplul 2 (săptămânal)

Simon are economii de 7500 de dolari, iar pentru fondul de facultate al fiului său, care urmează să participe la colegiu după 15 ani, a decis să investească în obligațiuni de economii din SUA. Scopul lui Simon este de a economisi 20.000 de dolari, iar rata anuală procentuală pentru o obligațiune de economisire din SUA este de 6%. Care este valoarea viitoare a lui Simon Money după 15 ani?

Soluţie:

Dat,

- Principal = 7500 USD

- Rata = 6% sau 0,06

- Perioada de timp = 15 ani.

- De câte ori este compus într-un an n = 52 săptămâni

- Valoare viitoare =?

Deci, calculul valorii viitoare va fi -

Formula pentru compunerea săptămânală este cea de mai jos.

F = P (1 + r / n) n * t- F = 7500 $ (1 + 0,06 / 52) 52 * 15

- F = 7500 USD (1 + 0,001153846) 780

- F = 18.437,45 dolari

Deci, din calculul de mai sus, este clar că obiectivul lui Simon de a economisi 20 USD nu va fi atins cu metodele de mai sus, dar este mai aproape de asta.

Metodă de compunere continuă

Acum să încercăm exemplul de mai sus cu Formula de compunere continuă.

Deci, calculul valorii viitoare va fi -

- F = 7500 dolari 0,06 * 15

- F = 7500 dolari 0,9

- Valoarea viitoare (F) = 18.447,02 USD

Acum, chiar și cu Continuous Compounding, obiectivul lui Simon de a economisi 20.000 $ pentru fondul de facultate al fiului său nu va fi atins.

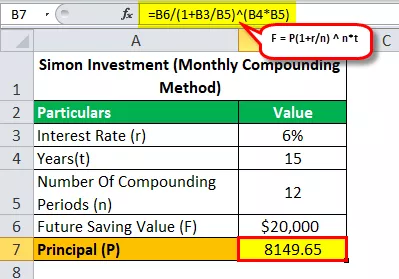

Să vedem cu Formula compusă lunar că câți bani a trebuit să investească Simon pentru a-și atinge obiectivul de a economisi 20.000 de dolari în 15 ani cu un TAE de 6%?

Deci, calculul valorii viitoare va fi -

- 20.000 $ = P (1 + 0,06 / 12) 12 * 15

- P = 20.000 $ / (1 + 0,06 / 12) 12 * 15

- Principal (P) = 8149,65

Deci, rezolvând ecuația de mai sus, vom obține un răspuns care este 8.149,65 dolari (suma pe care Simon trebuie să o investească pentru a-și atinge obiectivul de a economisi 20.000 dolari în 15 ani).

Exemplul nr. 3 (randament anualizat efectiv)

Să presupunem că banca limitată XYZ acordă 10% pe an pentru persoanele în vârstă pentru depozit fix și presupunem că dobânzile bancare sunt compuse trimestrial, ca toate celelalte bănci. Calculați randamentul anualizat efectiv pentru 5, 7 și 10 ani.

Soluţie:

Randament anualizat timp de 5 ani:

- t = 5 ani

- n = 4 (compus trimestrial)

- I = 10% pe an

Deci A = (1 + 10% / 100/4) (5 * 4)

- A = (1 + 0,025) 20

- A = 1.6386

- I = 0,6386 în 5 ani

Dobândă efectivă = 0,6386 / 5

Eficient I = 12,772% pe an

Randament anualizat timp de 7 ani:

- t = 7 ani

- n = 4 (compus trimestrial)

- I = 10% pe an

Deci A = (1 + 10% / 100/4) (7 * 4)

- A = (1 + 0,025) 28

- A = 1,9965

- I = 1,9965 în 7 ani

- Eficient I = 0,9965 / 7

Eficient I = 14.236% pe an

Randament anualizat timp de 10 ani:

- t = 10 ani

- n = 4 (compus trimestrial)

- I = 10% pe an

Deci A = (1 + 10% / 100/4) (10 * 4)

- A = (1 + 0,025) 40

- A = 2,685

- I = 1.685 în 10 ani

- Eficient I = 1.685 / 10

Eficient I = 16,85% pe an

Exemplul # 4 - (Anuități: valoare viitoare)

1.000 de dolari sunt investiți la fiecare 3 luni la 4,8% pe an compuse trimestrial. Cât va valora anualitatea în 10 ani?

Soluţie:

Așadar, atunci când spunem cât va valora anualitatea în 10 ani înseamnă că aici trebuie să găsim valoare viitoare și acest lucru este important, deoarece ori de câte ori există un exemplu privind anuitățile, trebuie să vedem ce trebuie să aflăm.

Deci, formula Valorii Viitoare este

FV de renta = P ((1+ r) n - 1 / r)- P = Plată periodică

- r = Rata pe perioadă

- n = Numărul de perioade

Deci formula Valorii Viitoare este

- Deci aici P = 1.000 $

- r = 4,8% pe an sau 0,048

- r (trimestrial) = 0,048 / 4

- r (trimestrial) = 0,012

- n = 10 ani

- n (de câte ori se va aplica compunerea) = 10 × 4 = 40

Deci, calculul FV al anuității va fi -

Deci acum FV = 1000 $ (1 + 0,012) 40 -1 / 0,012)

Deci, rezolvând ecuația de mai sus, veți obține un FV de 50.955,30 USD

Deci, cât va fi anualitatea în 10 ani și răspunsul este de 50.955,30 USD

În plus, putem afla și din exemplul de mai sus că cât de multă dobândă se câștigă în 10 ani.

De 40 de ori este investit 1000 $, ceea ce reprezintă o investiție totală (40 × 1000 $ = 40.000 $).

Deci, interes = valoare viitoare - investiție totală

- Dobândă = 50.955,30 USD - 40.000 USD

- Dobândă = 10.955,30 dolari

Așadar, este important să înțelegem că în anuități, investitorii pot câștiga o mulțime de dobânzi. În exemplele speciale de mai sus, o depunere de 40.000 USD oferă, în schimb, o dobândă totală de 10.955,30 USD.

Notă: Puteți descărca șablonul Excel furnizat mai sus pentru calcul detaliat.