Costul capitalului propriu este o măsură a câștigurilor pe care o companie trebuie să le producă pentru a-și menține acționarii investiți în companie și pentru a strânge capital suplimentar ori de câte ori este necesar pentru a menține operațiunile curgătoare.

Este unul dintre cele mai semnificative atribute la care trebuie să te uiți înainte să te gândești să investești în acțiunile companiei. Să ne uităm la graficul de mai sus. Costul pentru Yandex este de 18,70%, în timp ce cel al Facebook este de 6,30%. Ce inseamna asta? Cum l-ai calcula? De ce valori trebuie să fii conștient când te uiți la Ke?

Ne vom uita la toate în acest articol.

- Care este costul capitalului propriu?

- Formula costului capitalului propriu - CAPM și model de reducere a dividendelor

- # 1 - Model de reducere a dividendelor

- # 2- Modelul de stabilire a prețului activelor de capital (CAPM)

- Interpretare

- Exemplu de cost al capitalului propriu

- Exemplul nr. 1

- Exemplul nr. 2

- Exemplu - Starbucks

- Costul capitalurilor proprii în industrie

- # 1 - Companii de utilități

- # 2 - Sectorul siderurgic

- # 3 - Sectorul restaurantelor

- # 4 - Internet și conținut

- # 5 - Băuturi

- Limitări

- In analiza finala

Care este costul capitalului propriu?

Costul capitalului propriu este rata rentabilității pe care investitorul o solicită din acțiuni înainte de a căuta alte oportunități viabile.

Cel mai important - Descărcați șablonul Cost of Equity (Ke)

Aflați cum să calculați Costul capitalului Starbucks (Ke) în Excel

Dacă ne putem întoarce și ne uităm la conceptul de „cost de oportunitate”, îl vom înțelege mai bine. Să presupunem că aveți 1000 de dolari SUA de investit! Așadar, căutați multe oportunități. Și îl alegeți pe cel care, conform dvs., ar produce mai multe randamente. Acum, pe măsură ce ați decis să investiți într-o anumită oportunitate, ați renunța la altele, poate la oportunități mai profitabile. Această pierdere a altor alternative se numește „cost de oportunitate”.

Să revenim la Ke. Dacă, în calitate de investitor, nu obțineți randamente mai bune de la compania A, veți merge mai departe și veți investi în alte companii. Și compania A trebuie să suporte costul oportunității dacă nu își depun efortul pentru a crește rata de rentabilitate necesară (indiciu - plătiți dividendul și depuneți eforturi astfel încât prețul acțiunii să se aprecieze).

Să luăm un exemplu pentru a înțelege acest lucru.

Să presupunem că domnul A dorește să investească în compania B. Dar, întrucât domnul A este un investitor relativ nou, dorește un stoc cu risc scăzut, care îi poate aduce un randament bun. Prețul actual al acțiunii companiei B este de 8 USD pe acțiune, iar domnul A se așteaptă ca rata de rentabilitate necesară pentru el să fie mai mare de 15%. Și prin calcularea costului capitalului propriu, el va înțelege ce va obține ca o rată de rentabilitate necesară. Dacă obține 15% sau mai mult, va investi în companie; iar dacă nu, va căuta alte oportunități.

Formula costului capitalului propriu

Costul capitalului propriu poate fi calculat în două moduri. În primul rând, vom folosi modelul obișnuit, care a fost folosit de investitori de nenumărate ori. Și apoi ne-am uita la celălalt.

# 1 - Costul capitalului propriu - Model de reducere a dividendelor

Deci, trebuie să calculăm Ke în modul următor -

Costul capitalului propriu = (Dividende pe acțiune pentru anul viitor / Valoarea curentă de piață a acțiunilor) + Rata de creștere a dividendelor

Aici, se calculează luând în considerare dividendele pe acțiune. Iată un exemplu pentru a-l înțelege mai bine.

Aflați mai multe despre modelul de reducere a dividendelor

Domnul C vrea să investească în Berry Juice Private Limited. În prezent, Berry Juice Private Limited a decis să plătească 2 USD pe acțiune ca dividend. Valoarea de piață actuală a acțiunii este de 20 USD. Și domnul C se așteaptă ca aprecierea dividendului să fie de aproximativ 4% (o presupunere bazată pe datele din anul precedent). Deci, Ke ar fi 14%.

Cum ați calcula rata de creștere? Trebuie să ne amintim că rata de creștere este cea estimată și trebuie să o calculăm în modul următor -

Rata de creștere = (1 - Raport de plată) * Rentabilitatea capitalului propriu

Dacă nu ni se oferă raportul de plată și raportul de rentabilitate a capitalului propriu, trebuie să îl calculăm.

Iată cum să le calculăm -

Dividend Payout Ratio = Dividende / Venit net

Putem folosi un alt raport pentru a afla plata dividendelor. Iată-l -

Raport alternativ de plată a dividendelor = 1 - (Câștig reținut / Venit net)

Și, de asemenea, rentabilitatea capitalului propriu -

Rentabilitatea capitalului propriu = Venitul net / capitalul propriu total

În secțiunea de exemplu, vom aplica practic toate acestea.

# 2- Costul capitalurilor proprii - Modelul de stabilire a prețului activelor de capital (CAPM)

CAPM cuantifică relația dintre risc și rentabilitatea necesară pe o piață care funcționează bine.

Iată formula CAPM Cost of Equity pentru referință.

Costul capitalului propriu = rata de rentabilitate fără risc + beta * (rata de rentabilitate pe piață - rata de rentabilitate fără risc)

- Rată de rentabilitate fără risc - Aceasta este rentabilitatea unei valori mobiliare care nu prezintă niciun risc implicit, nu are volatilitate și un beta de zero. O obligațiune de stat pe zece ani este de obicei luată ca o rată fără risc

- Beta este un procent de măsurare statistică a variabilității prețului acțiunilor unei companii în raport cu piața de valori în general. Deci, dacă compania are beta mare, înseamnă că compania are mai multe riscuri și, prin urmare, compania trebuie să plătească mai mult pentru a atrage investitori. Pur și simplu, asta înseamnă mai mult Ke.

- Prima de risc (rata de rentabilitate a pieței - rata fără risc ) - măsoară randamentul pe care investitorii de acțiuni îl solicită peste o rată fără risc pentru a-i compensa pentru volatilitatea / riscul unei investiții care se potrivește cu volatilitatea întregii piețe. Estimările primelor de risc variază de la 4,0% la 7,0%

Să luăm un exemplu pentru a înțelege acest lucru. Să presupunem că beta-ul companiei M este 1, iar randamentul fără risc este de 4%. Rata de rentabilitate a pieței este de 6%. Trebuie să calculăm costul capitalului propriu utilizând modelul CAPM.

- Compania M are o versiune beta de 1, ceea ce înseamnă că stocul Companiei M va crește sau va scădea conform tandemului pieței. Vom înțelege mai multe despre acest lucru în secțiunea ulterioară.

- Ke = Rată de rentabilitate fără risc + Beta * (Rata de rentabilitate pe piață - Rată de rentabilitate fără risc)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Interpretare

Ke nu este exact la ce ne referim. Este responsabilitatea companiei. Este rata pe care compania trebuie să o genereze pentru a atrage investitorii să investească în acțiunile lor la prețul pieței.

De aceea, Ke este denumit și „rata de rentabilitate necesară”.

Deci, să spunem ca investitor, nu aveți nicio idee despre ce este Ke-ul unei companii! Ce ai face?

În primul rând, trebuie să aflați capitalul propriu total al companiei. Dacă te uiți la bilanțul companiei, l-ai găsi cu ușurință. Apoi, trebuie să vedeți dacă compania a plătit sau nu dividende. Puteți verifica situația fluxului de numerar pentru a fi asigurată. Dacă plătesc un dividend, trebuie să utilizați modelul de reducere a dividendelor (menționat mai sus) și, dacă nu, trebuie să continuați să aflați rata fără risc și să calculați costul capitalului propriu în cadrul modelului de stabilire a prețurilor activelor de capital (CAPM) ). Calcularea acestuia în cadrul CAPM este o treabă mai dificilă, deoarece trebuie să aflați versiunea beta făcând analize de regresie.

Să aruncăm o privire la exemplele despre cum să calculăm Ke-ul unei companii în ambele modele.

Exemplu de cost al capitalului propriu

Vom lua exemple din fiecare dintre modele și vom încerca să înțelegem cum funcționează lucrurile.

Exemplul nr. 1

| În dolari SUA | Compania A |

| Dividende pe acțiune | 12 |

| Prețul de piață al acțiunii | 100 |

| Creștere în anul următor | 5% |

Acum, acesta este cel mai simplu exemplu de model de reducere a dividendelor. Știm că dividendul pe acțiune este de 30 USD, iar prețul pe piață pe acțiune este de 100 USD. Știm și procentul de creștere.

Să calculăm costul capitalului propriu.

Ke = (Dividende pe acțiune pentru anul viitor / Valoarea curentă de piață a acțiunilor) + Rata de creștere a dividendelor

| În dolari SUA | Compania A |

| Dividende pe acțiune (A) | 12 |

| Prețul de piață al acțiunii (B) | 100 |

| Creștere în anul următor (C) | 5% |

| Ke ((A / B) + C) | 17% |

Deci, Ke din compania A este de 17%.

Exemplul nr. 2

Compania MNP are următoarele informații -

| Detalii | Compania MNP |

| Rata fara risc | 8% |

| Rata de rentabilitate a pieței | 12% |

| Coeficient beta | 1.5 |

Trebuie să calculăm Ke-ul companiei MNP.

Să vedem mai întâi formula și apoi vom stabili costul capitalului propriu utilizând un model de stabilire a prețurilor activelor de capital.

Ke = Rată de rentabilitate fără risc + Beta * (Rata de rentabilitate pe piață - Rată de rentabilitate fără risc)

| Detalii | Compania MNP |

| Tarif fără risc (A) | 8% |

| Rata de rentabilitate a pieței (B) | 12% |

| (B - A) (C) | 4% |

| Coeficient beta (D) | 1.5 |

| Ke (A + D * C) | 14% |

Notă: Pentru a calcula coeficientul beta pentru o singură acțiune, trebuie să vă uitați la prețul de închidere al acțiunii în fiecare zi pentru o anumită perioadă, de asemenea la nivelul de închidere al valorii de referință a pieței (de obicei S&P 500) pentru perioada similară și apoi utilizați excelează în rularea analizei de regresie.

Costul capitalului propriu Exemplu CAPM - Starbucks

Să luăm un exemplu de Starbucks și să calculăm Costul capitalului propriu utilizând modelul CAPM.

Costul capitalului propriu CAPM Ke = Rf + (Rm - Rf) x Beta

Cel mai important - Descărcați șablonul Cost of Equity (Ke)

Aflați cum să calculați Costul capitalului Starbucks (Ke) în Excel

# 1 - RATA FĂRĂ RISC

Aici, am considerat o rată a trezoreriei pe 10 ani drept rata fără risc. Vă rugăm să rețineți că unii analiști consideră, de asemenea, o rată de trezorerie pe 5 ani ca rată fără risc. Vă rugăm să consultați analistul dvs. de cercetare înainte de a lua un apel în acest sens.

sursa - bankrate.com

EQUITY RISK PREMIUM (RM - RF)

Fiecare țară are o primă de risc de capital diferită. Prima de risc de capital reprezintă în primul rând prima așteptată de investitorul de capitaluri proprii.

Pentru Statele Unite, prima de risc pentru acțiuni este de 5,69%.

sursa - stern.nyu.edu

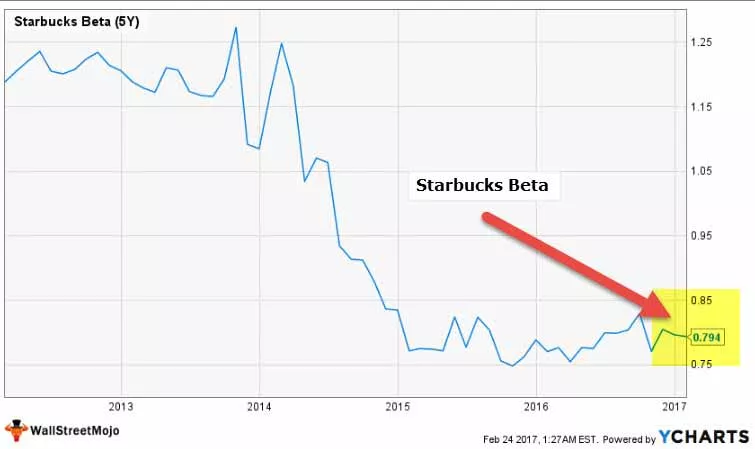

BETA

Să ne uităm acum la Starbucks Beta Trends din ultimii ani. Beta Starbucks a scăzut în ultimii cinci ani. Aceasta înseamnă că acțiunile Starbucks sunt mai puțin volatile în comparație cu piața de valori.

Observăm că Beta Starbucks este la 0,794x

sursa: ycharts

Cu aceasta, avem toate informațiile necesare pentru a calcula costul capitalului propriu.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Costul capitalurilor proprii în industrie

Ke poate diferi în funcție de industrie. După cum am văzut din formula CAPM de mai sus, Beta este singura variabilă care este unică pentru fiecare dintre companii. Beta ne oferă o măsură numerică a cât de volatil este stocul în comparație cu piața de valori. Cu cât volatilitatea este mai mare, cu atât riscul este stocul.

Vă rugăm să rețineți -

- Tarifele fără risc și prima de piață sunt aceleași între sectoare.

- Cu toate acestea, prima de piață diferă de la fiecare țară.

# 1 - Companii de utilități

Să ne uităm la Ke of Top Utilities Companies. Tabelul de mai jos ne oferă datele privind capitalizarea pieței, rata fără risc, beta, piața Premium și Ke.

Vă rugăm să rețineți că rata fără risc și prima de piață sunt aceleași pentru toate companiile. Este beta care se schimbă.

| S. Nu | Nume | Capitalizare de piață (milioane de dolari) | Rata fara risc | Beta (5 ani) | Premium de piață | Ke (R (f) + Market Premium x Beta) |

| 1 | rețeaua națională | 47.575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Resurse Dominion | 46.856 | 2,42% | 0,2551 | 5,69% | 3,9% |

| 3 | Exelon | 33.283 | 2,42% | 0,2722 | 5,69% | 4,0% |

| 4 | Energia Sempra | 26,626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5 | Întreprinderea de servicii publice | 22,426 | 2,42% | 0,3342 | 5,69% | 4,3% |

| 6 | FirstEnergy | 13.353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13.239 | 2,42% | 0,4224 | 5,69% | 4,8% |

| 8 | Puterea Huaneng | 10.579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9 | Infrastructura Brookfield | 9.606 | 2,42% | 1,0457 | 5,69% | 8,4% |

| 10 | AES | 7.765 | 2,42% | 1.1506 | 5,69% | 9,0% |

sursă: ycharts

- Observăm că Costul capitalului propriu pentru companiile de utilități este destul de redus. Majoritatea stocurilor din acest sector au Ke între 3% -5%.

- Acest lucru se datorează faptului că majoritatea companiilor au o versiune beta mai mică de 1.0. Aceasta implică faptul că aceste stocuri nu sunt foarte sensibile la mișcarea piețelor bursiere.

- Aici sunt punctele aberante Brookfield Infrastructure și AES care au Ke de 8,4%, respectiv 9,4%.

# 2 - Sectorul siderurgic

Să luăm acum exemplul costului capitalului propriu din sectorul oțelului.

| S. Nu | Nume | Capitalizare de piață (milioane de dolari) | Rata fara risc | Beta (5 ani) | Premium de piață | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28.400 | 2,42% | 2,3838 | 5,69% | 16,0% |

| 2 | POSCO | 21.880 | 2,42% | 1,0108 | 5,69% | 8,2% |

| 3 | Nucor | 20.539 | 2,42% | 1,4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20.181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5 | Dinamica oțelului | 9.165 | 2,42% | 1,3532 | 5,69% | 10,1% |

| 6 | Gerdau | 7.445 | 2,42% | 2.2574 | 5,69% | 15,3% |

| 7 | Statele Unite ale Americii | 7.169 | 2,42% | 2,7575 | 5,69% | 18,1% |

| 8 | Reliance Steel & Aluminiu | 6.368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5.551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10 | Terniu | 4.651 | 2,42% | 1.1216 | 5,69% | 8,8% |

sursă: ycharts

- În medie, observăm că Ke pentru sectorul siderurgic este ridicat. Majoritatea companiilor au Ke peste 10%.

- Acest lucru se datorează beta-urilor mai mari ale companiilor siderurgice. O versiune beta mai mare implică faptul că companiile siderurgice sunt sensibile la mișcările bursiere și pot fi o investiție riscantă. United States Steel are o versiune beta de 2,75 cu un cost al capitalului propriu de 18,1%

- Posco are cel mai mic Ke dintre aceste companii, la 8,2% și un beta de 1,01.

# 3 - Sectorul restaurantelor

Să luăm acum Ke Example din sectorul restaurantelor.

| S. Nu | Nume | Capitalizare de piață (milioane de dolari) | Rata fara risc | Beta (5 ani) | Premium de piață | Ke (R (f) + Market Premium x Beta) |

| 1 | McDonalds | 104.806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Marci Yum | 34.606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle Mexican Grill | 12.440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Restaurante Darden | 9,523 | 2,42% | 0,2823 | 5,69% | 4,0% |

| 5 | Pizza Domino | 9.105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Aramark | 8.860 | 2,42% | 0,4773 | 5,69% | 5,1% |

| 7 | Pâine Panera | 5.388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| 8 | Dunkin Brands Group | 5.039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Cracker Barrel Old | 3.854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10 | Jack In The Box | 3.472 | 2,42% | 0,548 | 5,69% | 5,5% |

sursă: ycharts

- Companiile de restaurante au Ke scăzut. Acest lucru se datorează faptului că beta-ul lor este mai mic de 1.

- Companiile de restaurante par să fie un grup coeziv, cu Keranging între 3,5% și 6,7%.

# 4 - Internet și conținut

Exemple de companii de Internet și de conținut includ Alphabet, Facebook, Yahoo etc.

| S. Nu | Nume | Capitalizare de piață (milioane de dolari) | Rata fara risc | Beta (5 ani) | Premium de piață | Ke (R (f) + Market Premium x Beta) |

| 1 | Alfabet | 587.203 | 2,42% | 0,9842 | 5,69% | 8,0% |

| 2 | 386,448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64,394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43.413 | 2,42% | 1,6025 | 5,69% | 11,5% |

| 5 | NetEase | 38.581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | Stare de nervozitate | 11,739 | 2,42% | 1,1695 | 5,69% | 9,1% |

| 7 | VeriSign | 8,554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8 | Yandex | 7.833 | 2,42% | 2,8597 | 5,69% | 18,7% |

| 9 | IAC / InterActive | 5.929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | SINA | 5.599 | 2,42% | 1,1665 | 5,69% | 9,1% |

sursă: ycharts

- Companiile de internet și conținut au un cost variabil al capitalului propriu. Acest lucru se datorează diversității în Beta a companiilor.

- Yandex și Baidu au un beta foarte mare de 2,85 și respectiv 1,90. Pe de altă parte, companiile precum Alphabet și Facebook sunt destul de stabile, cu beta de 0,98 și respectiv 0,68.

# 5 - Ke - Băuturi

Acum, să ne uităm la exemple Ke din sectorul băuturilor.

| S. Nu | Nume | Capitalizare de piață (milioane de dolari) | Rata fara risc | Beta (5 ani) | Premium de piață | Ke (R (f) + Market Premium x Beta) |

| 1 | Coca Cola | 178,815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156.080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Băutură monstru | 25.117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Dr. Pepper Snapple Group | 17,315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3.658 | 2,42% | 0,2006 | 5,69% | 3,6% |

| 6 | Băutură națională | 2.739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Cott | 1.566 | 2,42% | 0,5236 | 5,69% | 5,4% |

sursă: ycharts

- Băuturile sunt considerate stocuri defensive, ceea ce înseamnă în primul rând că nu se schimbă prea mult cu piața și nu sunt predispuse ciclurilor pieței. Acest lucru este evident din Beta's of Beverages Companies, care este mult mai mică decât 1.

- Companiile de băuturi au Ke în intervalul 3,6% - 6,8%

- Coca-Cola are un cost al capitalului propriu de 6,4%, în timp ce concurentul său PepsiCo are un Ke de 5,5%.

Limitări

Există câteva limitări pe care trebuie să le luăm în considerare -

- În primul rând, rata de creștere poate fi întotdeauna estimată de investitor. Investitorul poate estima doar care a fost aprecierea dividendelor în anul precedent (dacă există) și apoi poate presupune că creșterea ar fi similară în anul următor.

- În cazul CAPM, pentru un investitor, nu este întotdeauna ușor să calculați randamentul pieței și beta.

In analiza finala

Costul capitalului propriu este o măsură excelentă pentru un investitor pentru a înțelege dacă trebuie să investească într-o companie sau nu. Dar, în loc să se uite doar la acest lucru, dacă se uită la WACC (Costul mediu ponderat al capitalului), acest lucru le-ar oferi o imagine holistică, deoarece costul datoriei afectează și plata dividendelor pentru acționari.

Costul capitalului video CAPM

Post util

- Formula alfa

- Calculul costului formulei de capital

- Formula pentru costul capitalului propriu