Clasificări ale elementelor din bilanț

Elementele care sunt în general prezente în tot bilanțul includ active precum numerar, inventar, creanțe, investiții, cheltuieli preplătite și active fixe; datorii cum ar fi datorii pe termen lung, datorii pe termen scurt, conturi de plătit, alocație pentru conturile îndoielnice, impozite acumulate și datorii de plătit; și capitalul social similar acționarilor, capitalul vărsat suplimentar și câștigurile reportate.

Cele mai frecvente elemente din bilanț sunt enumerate mai jos -

- Numerar și echivalente (active circulante)

- Titluri tranzacționabile (active curente)

- Creanțe de cont (active curente)

- Stocuri (active curente)

- Cheltuieli preplătite (active curente)

- Imobilizări corporale (imobilizări)

- Active necorporale (active fixe)

- Cont de plătit (datorii curente)

- Venituri nerecuperate (datorii curente)

- Datorii pe termen scurt (datorii curente)

- Partea curentă a datoriei pe termen lung (datorii curente)

- Alte cheltuieli și datorii acumulate (datorii curente)

- Datorii pe termen lung (datorii pe termen lung)

- Capital plătit (capital propriu)

- Câștigurile reținute (capitalul propriu al acționarilor)

Bilanțul contabil se bazează pe ecuații contabile fundamentale, care este sub-

Lista primelor 15 articole din bilanț

În bilanț, în mod normal, activele sunt afișate în partea stângă cu ordinea descrescătoare a lichidității lor. Asta înseamnă că activele curente vor apărea în partea de sus și apoi vor fi afișate activele fixe. Datoriile și capitalurile proprii sunt prezentate în partea dreaptă. Datoriile sunt prezentate înainte de capitaluri proprii și sunt în ordinea descrescătoare a lichidității. Capitalul propriu al acționarilor este prezentat sub pasiv. După cum se arată în bilanțul IBM,

Mai jos sunt principalele componente ale bilanțului contabil: -

- Activele curente

- Mijloace fixe

- Datorii curente

- Datorii pe termen lung

- Capitaluri proprii

Activele curente

Activele sunt resursele care sunt în numerar sau care pot fi convertite în numerar prin vânzare. Companiile pot achiziționa active folosind numerar; de aceea sunt cunoscute sub numele de „Utilizarea numerarului”. Activele curente sunt active care se preconizează a fi realizate în numerar sau vândute clienților într-un anumit ciclu de funcționare sau un an. Într-un bilanț tipic, activele curente sunt plasate înainte de activele fixe. Mai jos sunt principalele elemente din Active curente-

# 1 - Numerar și echivalente

Numerarul este fondurile disponibile pentru plăți. Numerarul și echivalentele sunt cel mai lichid activ. Echivalentele de numerar sunt active care au o perioadă de scadență mai mică de 90 de zile.

# 2 - Titluri de valoare tranzacționabile

Valorile mobiliare tranzacționabile sunt active care pot fi convertite în numerar într-un an și sunt ușor disponibile. Valorile mobiliare negociabile furnizează o anumită sumă de dobândă firmei.

# 3 - Creanțe de cont

Suma care este datorată entității de către clienții săi. Dacă suma este datorată altor părți decât clienților, atunci aceasta este cunoscută sub numele de creanțe în note.

# 4 - Inventare

Stocurile sunt active pe care un proprietar de afaceri și le va vinde în viitor. Se așteaptă ca compania să-și vândă inventarul în viitorul apropiat. De aceea este plasat sub Active curente.

# 5 - Cheltuieli preplătite

Cheltuiala plătită în avans constă în cheltuiala pe care compania a plătit-o deja, dar până acum nu s-au primit servicii pentru acea plată. Compania este așteptată să primească serviciul în viitorul apropiat. Exemple de cheltuieli preplătite pot fi plata anticipată a poliței de asigurare sau salariul în avans către lucrătorii companiei.

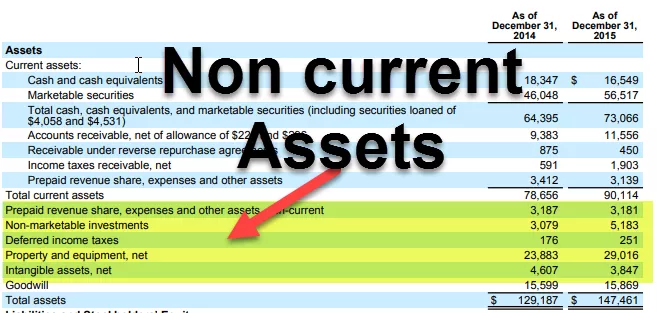

În IBM, mai jos sunt elementele de la Active curente:

Mijloace fixe

Activele precum Imobilizările corporale și echipamentele aparțin acestei categorii. Aceste active au o durată de viață mai mare de 1 an. Acestea sunt achiziționate astfel încât să poată genera fluxuri de numerar pentru mulți ani în viitor. Deoarece fluxul de numerar din aceste active provine în anii următori, ele sunt valorificate pentru durata lor de viață utilă în loc să facă cheltuieli în momentul achiziției.

Active fixe pot fi clasificate în general în următoarele:

# 6 - Imobilizări corporale

Acestea sunt activele care sunt tangibile în natură și relativ longevive. Include clădiri, terenuri, hardware, computere etc.

# 7 - Imobilizări necorporale

Activele necorporale sunt active care nu pot fi văzute sau atinse fizic. Un exemplu de imobilizare necorporală este proprietatea intelectuală a firmei, cum ar fi un brevet sau orice software. Costul activelor individuale este, de asemenea, amortizat de-a lungul anilor.

Datorii curente

Pasivul curent este o obligație pentru firmă, care trebuie plătită într-o perioadă contabilă dată sau, de obicei, într-un an.

# 8 - Cont de plătit

Conturile de plătit este o datorie operațională pe care compania trebuie să o plătească furnizorului său pentru bunurile și serviciile primite. Trebuie plătit pentru perioada dată sau într-un an.

# 9 - Venituri neîncasate

Dacă veniturile au fost generate și totuși serviciile / bunurile trebuie livrate, atunci acestea sunt contabilizate în venituri neîncasate.

# 10 - Datorie pe termen scurt

Datoria a cărei scadență este mai mică de 1 an intră în această categorie.

# 11 - Partea actuală a datoriei pe termen lung

Atunci când companiile iau împrumuturi pe termen lung, cum ar fi obligațiunile, atunci vor trebui să plătească dobânzi sau cupoane pentru acel împrumut în fiecare an. Această sumă care trebuie plătită într-un an va intra în pasiv curent.

# 12 - Alte cheltuieli și datorii acumulate

Ar putea include bani datorați angajaților etc.

Datorii pe termen lung

Datoriile pe termen lung sunt datoriile pe care firma le deținea și nu se așteaptă să le plătească sub un an.

# 13 - Datorie pe termen lung

Datoriile pe termen lung includ datorii pe termen lung și obligațiuni emise de companii. Datoria pe termen lung poate fi preluată din mai multe surse, cum ar fi băncile și va avea un alt tip de dobândă și structură de rambursare. Obligațiunile reprezintă datoria pe termen mai lung, cum ar fi 30 de ani, în care firma emite obligațiunile către creditori și apoi efectuează plata cuponului în fiecare perioadă, așa cum se menționează în structura obligațiunilor. La momentul scadenței, creditorii primesc ultima plată cupon și primesc o sumă nominală de garanție.

Capitaluri proprii

Capitalul propriu al acționarului este diferența dintre activele și pasivele firmei. Este o valoare reziduală pentru acționarii săi. Capitalul propriu al acționarilor constă în principal din capital social și câștigurile reportate.

# 14 - Capital plătit

Capitalul plătit este valoarea acțiunilor pe care compania le-a făcut prin emiterea de acțiuni acționarilor săi. Acțiunile pot fi de 2 tipuri de acțiuni comune și acțiuni preferențiale. Acționarii preferențiali au drepturi preferențiale asupra activelor pentru companie înaintea acționarilor comuni. Acțiunile au o valoare nominală foarte neglijabilă. Capitalul lor vărsat suplimentar este diferența dintre valoarea la care compania vinde acționarilor și valoarea nominală.

# 15 - Venituri reținute

Câștigurile reținute sunt suma care provine din profitul intern al companiei. Din venitul net, firma are 2 opțiuni fie să plătească dividendul, fie să îl rețină pentru a investi în unele proiecte. Câștigul reținut este diferența dintre Venitul net și dividendele plătite.

Gânduri finale

În calitate de investitor, ar trebui să înțelegem semnificația tuturor elementelor din bilanț și este interconectat cu situația veniturilor și situația fluxurilor de numerar. Bilanțul contabil este, de asemenea, cel mai predispus la ajustarea contabilă (sau putem spune că această manipulare), deci ar trebui să citim cu atenție notele de subsol în rapoartele companiei pentru a afla cum sunt introduse numerele în conturi.