Ce este raportul PE?

Raportul preț / câștig (P / E) este unul dintre cele mai importante rapoarte de analiză financiară utilizate de analiști pentru a determina modul în care se comportă compania în comparație cu alte companii din același domeniu și modul în care se comportă compania în comparație cu trecutul performanța companiei.

Formula PE

Raportul PE (prețul la câștiguri) este derivat în principal din multiplu de rambursare, ceea ce înseamnă câți ani va dura pentru a vă recupera banii. În mod similar, gândiți-vă la PE ca câți câștiguri de ani va dura un investitor pentru a recupera prețul plătit pentru acțiune. De exemplu, dacă multiplul PE este de 10x. Acest lucru implică practic că pentru fiecare câștig de 1 USD, investitorul a plătit 10 USD. Prin urmare, investitorul va avea nevoie de 10 ani de câștiguri pentru a recupera prețul plătit.

Formula raportului PE = Prețul pe acțiune / Câștigurile pe acțiune

Pe 2 februarie, Google a trecut de Apple ca fiind cea mai valoroasă companie - Google Market Capitalization a depășit Apple Market Cap. Cum s-a întâmplat asta? Să ne uităm cu atenție la acest exemplu de raport de câștig de preț - raportul Google PE se tranzacționează la 30,58x; cu toate acestea , raportul câștigului de preț Apple a fost de aproximativ 10,20x .

sursa: ycharts

În ciuda multiplului PE mai scăzut al Apple, stocurile Apple au luat încă bătăile. Apple a revenit -25,8% (negativ) în ultimul an; cu toate acestea, Google a returnat aprox. 30% (pozitiv) în perioada corespunzătoare.

sursa: ycharts

Câteva întrebări rapide despre asta pentru tine?

- Apple este CUMPĂRARE?

- Google este VÂNZARE?

- Apple este acum mai ieftin decât Google?

- Despre ce PE vorbim - Raportul PE direct sau raportul PE final?

- De ce scad prețurile Apple, chiar dacă are un raport PE mai scăzut?

Pentru a înțelege răspunsul la toate întrebările de mai sus, este important pentru noi să înțelegem nucleul și probabil cel mai important parametru de evaluare, de exemplu, multiplu PE sau raportul de câștig al prețului.

De asemenea, verificați De ce prețul la valoarea contabilă este utilizat pentru evaluările bancare.

Acest Ghid de preț la câștig se concentrează pe piulițele și șuruburile PE multiplu și acoperă următoarele subiecte.

- Calculele raportului PE

- Cum se face PE pentru evaluări?

- Găsirea prețului țintă folosind raportul PE

- Multipli de industrie și țară înțelepți

- Motivarea utilizării raportului PE

- Limitări ale raportului PE

Calculul raportului de câștig al prețului

Să luăm un exemplu rapid al raportului PE al lui Colgate și să-i calculăm multiplul PE.

Începând cu 22 februarie 2016, prețul pe acțiune Colgate este de 67,61 USD

Câștigurile pe acțiune ale lui Colgate (după douăsprezece luni) sunt de 1,509

Raportul de câștig al prețului sau Formula raportului PE = 67,61 USD / 1,509 = 44,8x

Simplu, așa cum ați văzut că nu este deloc dificil să calculați raportul PE :-)

Exemple de raport PE

Metoda # 1 Comparați raportul istoric de câștig al prețului companiei

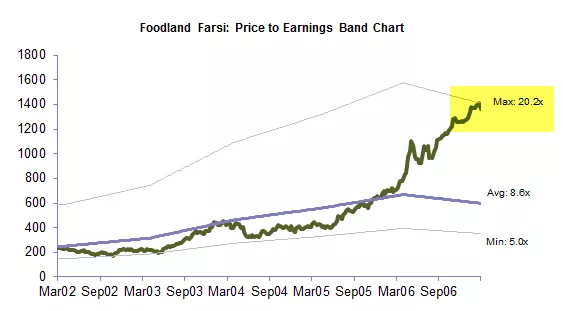

Interpretarea grafică a PE Multiple nu este o știință a rachetelor. Dacă vă întrebați cum să creați acest grafic al raportului de câștig al prețurilor, puteți consulta graficele bancare de investiții.

Diagrama raportului de câștig a prețurilor ajută investitorii să vizualizeze multiplul de evaluare a acțiunilor sau a indexului pe o perioadă de timp. În acest exemplu, graficul raportului de câștig al prețurilor al unei companii numite Foodland Farsi este descris pe o perioadă de martie 02 până în martie 07.

Graficul de mai sus compară multiplul PE actual cu raportul istoric al raportului de câștig. Observăm că graficul de mai sus denotă faptul că stocul este supraevaluat în comparație cu multiplu istoric PE.

De asemenea, din graficul de mai sus al raportului de câștig al prețurilor , menționăm că acțiunile se tranzacționează la banda de raportare a câștigului de preț superior de 20,2x, ceea ce implică evaluări mai mari în comparație cu ratele istorice.

Puteți pregăti aceleași grafice pentru raportul de preț la fluxul de numerar, formula EV la EBIT etc.

Metoda # 2 - Comparați raportul de câștig al prețului companiei cu celelalte companii din sector.

Să analizăm multiplele PE ale Colgate și comparația sa cu industria. Ce observi?

Sursa - Reuters

Observăm că raportul de câștig al prețului Colgate este de 44,55x; cu toate acestea, raportul de câștig al prețului în industrie este de 61,99x. Aceasta implică faptul că, pe de o parte, Colgate tranzacționează la cca. De 44 de ori câștigurile sale, industria se tranzacționează la aprox. De 62 de ori câștigurile sale. Aceasta este o nebunie; ați dori să plătiți 44 $ pe câștiguri pentru Colgate, în loc să optați pentru 62 $ pe câștiguri pentru industrie.

Metoda # 3 - Interpretare folosind un Comp comparabil

Tabelul de mai sus nu este altceva decât un Comp. Comparabil. O compoziție comparabilă listează toți concurenții relevanți din industrie, previziunile sale financiare și parametrii importanți de evaluare. În acest tabel, am considerat doar PE Multiple (deoarece aceasta este o discuție multiplă PE).

Câteva întrebări pentru dvs. cu privire la tabelul de calcul furnizat mai sus -

- Care este cel mai ieftin stoc?

- Care este cel mai scump?

Sper că ai găsit răspunsurile; ghici nu ar trebui să fie prea dificil. Să ne scufundăm în rațiunea pentru același lucru.

Care este cel mai ieftin stoc?

- Raportul mediu de câștig al prețului final este de 19,2x. Există un singur stoc care este mai mic decât acest raport mediu de câștig al prețului final, adică Compania BBB.

- De asemenea, dacă te uiți la Forward PE Multiplu mediu, compania BBB are un raport de câștig al prețului forward mai mic decât mediile sale respective.

- Strict din acest tabel comp, observăm că Compania BBB este cel mai ieftin stoc.

Care este cel mai scump stoc?

- Există 3 stocuri al căror raport PE este mai mare decât raportul mediu PE. Compania AAA, CCC și DDD

- Dintre aceste 3, este dificil să găsiți cel mai scump stoc strict pe baza raportului PE final (toate sunt mai aproape de PE final de 23x

- Să comparăm acum raportul PE forward al acestor 3 stocuri. Remarcăm că pentru 2016, stocul DDD are cel mai mare raport Forward PE (28,7x în 2016E și 38,3x în 2017E)

- Aceasta implică faptul că stocul DDD este cel mai scump stoc din tabelul de mai sus.

Deși formula raportului de câștig a prețurilor este ușor de calculat, ar trebui să țineți cont de următoarele puncte importante referitoare la multiplu PE.

- Cele două companii pot avea perspective de creștere diferite.

- Calitatea câștigurilor poate diferi - adică, câștigurile unei companii pot fi mai volatile decât ale celeilalte

- Puterea bilanțului celor două companii poate fi diferită.

Un multiplu PE ridicat este uneori citat ca motiv pentru care nu cumpără un stoc. Cu toate acestea, companiile cu creștere rapidă sunt de obicei asociate cu PE ridicate. Evident, investițiile în companii cu creștere rapidă pot fi profitabile. Prin urmare, un multiplu PE ridicat nu ar trebui să împiedice în mod necesar investitorii să investească în acțiuni.

Cum să găsiți prețul țintă utilizând raportul de câștig al prețului?

Nu numai că este important pentru noi să înțelegem dacă stocul este o CUMPĂRARE sau o VÂNZARE, dar este, de asemenea, la fel de important să înțelegem Prețul țintă al stocului în cauză.

Ce este Prețul țintă? - nu este altceva decât ceea ce vă așteptați să fie prețul acțiunilor, să spunem la sfârșitul anului 2016 sau 2017 etc.

Să ne uităm la următorul exemplu de raport PE pentru companie.

Să presupunem că WallStreetMojo funcționează în sectorul de servicii împreună cu colegii săi - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Pentru a găsi prețul țintă al WallStreetMojo , ar trebui să găsim PE mediu final și PE înainte. Remarcăm că raportul mediu PE final este de 56,5x, iar raporturile PE forward sunt 47,9x și respectiv 43,2x.

Prețul țintă al WallStreetMojo = EPS ( WallStreetMojo ) x Raport PE înainte

Să presupunem că WallStreetMojo 2016E și 2017E EPS sunt de 4 USD, respectiv 5 USD.

Având în vedere formula multiplă PE de mai sus,

WallStreetMojo 2016E Prețul țintă = 4 x 47,9 dolari = 191,6 dolari

WallStreetMojo 2016E Prețul țintă = 5 x 43,2 dolari = 216 dolari

Teoretic, Prețurile țintă arată bine. Practic, Prețurile țintă arată greșit!

De ce?

Prețurile țintă arată complet greșit din cauza prezenței valorilor aberante în tabelul comparabil pe care l-am pregătit. Vă rugăm să rețineți că HHH are un raport de câștig a prețurilor mai apropiat de 200x. Ar putea exista diverse motive pentru raportul ridicat al câștigului de preț al HHH; cu toate acestea, suntem aici pentru a găsi prețul țintă adecvat pentru WallStreetMojo.

Pentru a găsi prețul țintă corect, trebuie să eliminăm valorile aberante precum HHH, să revizuim tabelul comparabil și să găsim noul multiplu mediu PE. Folosind acești multipli PE modificați, putem recalcula prețul țintă.

WallStreetMojo revizuit 2016E Prețul țintă = 4 x 17,2 dolari = 68,8 dolari

WallStreetMojo revizuit 2016E Prețul țintă = 5 USD x 18,2 = 91 USD

Raportul de câștig al prețurilor din industrie și țară

Dacă nu aveți acces la baze de date cu plată, cum ar fi Bloomberg, Factset, Factiva, atunci puteți consulta câteva dintre resursele gratuite pentru astfel de date -

- Site-ul Damodaran

- Rapoarte Yahoo

În plus, dacă doriți să vă uitați la diferitele PE Multiple din diferite țări, puteți consulta următoarele resurse -

- Cercetarea Yardeni

Motivarea utilizării raportului PE

- PE Multiple este cel mai frecvent utilizat multiplu de capital. Motivul pentru aceasta este disponibilitatea datelor. Puteți găsi cu ușurință atât câștigurile istorice, cât și câștigurile estimate. Unele dintre site-urile web pe care le puteți consulta sunt Yahoo Finance sau Reuters

- Dacă comparați acest lucru cu tehnica de evaluare a fluxului de numerar actualizat, această abordare de evaluare PE bazată pe multiple nu este sensibilă la ipoteze. În DCF, schimbările în WACC sau ipotezele ratei de creștere pot schimba dramatic evaluările.

- Poate fi folosit pentru compararea companiilor din sectoare și piețe care au politici contabile similare.

- Efortul necesar este relativ mai mic. Un model tipic DCF poate dura 10-15 zile din timpul analistului. Cu toate acestea, un comp comparativ de PE poate fi pregătit în câteva ore.

Limitări

- Riscul bilanțului nu este luat în considerare. Acest lucru implică faptul că poziția fundamentală a companiei nu este reflectată corect în PE Multiple. De exemplu, raportul de numerar, ratele curente și raportul de testare a acidului etc. nu sunt luate în considerare

- Fluxurile de numerar nu sunt luate în considerare. Fluxurile de numerar din operațiuni, fluxurile de numerar din investiții și fluxurile de numerar din finanțare nu sunt reflectate în acest raport de câștig.

- Structura diferită a datoriei către capitalul propriu poate avea un efect semnificativ asupra câștigurilor companiei. Câștigurile pot varia foarte mult pentru companiile care au datorii datorate unei componente a plăților cu dobânzi care afectează câștigurile pe acțiune.

- Nu poate fi utilizat atunci când câștigurile sunt negative. De exemplu, Box Inc. Nu puteți găsi pur și simplu PE Multiple pentru astfel de companii neprofitabile. Trebuie să utilizați câștigurile normalizate sau multiplii forward în astfel de cazuri.

- Câștigurile sunt supuse diferitelor politici contabile. Poate fi ușor manipulat de către conducere. Să aruncăm o privire rapidă la acest exemplu de raport PE de mai jos.

Să presupunem că există două companii - compania AA și BB. Gândiți-vă la aceste companii ca la gemeni identici (știu că nu este posibil pentru companii :-), dar pentru o clipă într-un scenariu de cer albastru, să presupunem că este așa). Vânzări, costuri, clienți identici și aproape tot posibilul.

Într-un astfel de caz, nu ar trebui să aveți nicio preferință pentru a cumpăra un anumit stoc, deoarece evaluările ambelor companii ar trebui să fie aceleași.

Vă prezentăm acum o ușoară întorsătură. Presupunând că AA respectă politica de amortizare în linie dreaptă și BB urmează o politică de amortizare accelerată. Aceasta este singura schimbare între cele două companii. Taxele liniare sunt egale cu deprecierea pe durata de viață utilă. Politica de depreciere accelerată percepe o amortizare mai mare în primii ani și o depreciere mai mică în ultimii ani.

Să vedem ce se întâmplă cu evaluările lor?

După cum sa menționat mai sus, multiplul PE al AA este 22,9x, în timp ce multiplul PE PE al BB este 38,1x. Deci pe care îl vei cumpăra? Având în vedere aceste informații, suntem înclinați să favorizăm AA, deoarece multiplul său PE este mai mic. Cu toate acestea, presupunerea noastră că aceste două companii sunt gemeni identici și ar trebui să obțină aceleași evaluări este contestată deoarece am folosit PE Multiple. Putem folosi alte rapoarte precum EV / EBITDA pentru a rezolva astfel de probleme; cu toate acestea, vom ajunge la acea discuție într-o altă postare. Pentru moment, vă rugăm să rețineți că raporturile PE au unele limitări serioase în aplicarea sa universală.

Pentru un motiv de mai sus, se recomandă, de asemenea, să folosiți câștigurile ca venituri înainte de elemente excepționale.

Concluzie

Raporturile PE rămân una dintre metodologiile de evaluare utilizate pe scară largă. Pe de o parte, raportul de câștig a prețurilor este foarte ușor de calculat și de înțeles; cu toate acestea, aplicarea sa poate fi foarte complexă și mai complicată. Vă rugăm să aveți grijă în timp ce luați în considerare raportul de câștig al prețului și luați în considerare nu numai raportul PE final, ci și raporturile PE forward pentru a găsi prețul țintă adecvat.

Video Raport PE

Sper că v-a plăcut acest articol. Noroc!

Postări utile

- Formula raportului de testare a acidului

- Creșterea câștigului prețului Semnificație

- Raportul P / BV

- Valoarea întreprinderii vs. Raportul valorii capitalurilor proprii