Care sunt modificările capitalului de lucru net?

Modificarea fondului de rulment net reprezintă modificarea fondului de rulment net al companiei din perioada contabilă comparată cu cealaltă perioadă contabilă, care este calculată pentru a se asigura că fondul de rulment suficient este menținut de companie în fiecare perioadă contabilă, astfel încât nu ar trebui să existe nici o lipsă de fonduri sau fondurile nu ar trebui să rămână inactiv în viitor.

Formulă

Modificări ale fondului de rulment net = fond de rulment (anul curent) - fond de rulment (anul precedent)

Sau

Modificarea unui capital de lucru net = Modificarea activelor curente - Modificarea pasivelor curente.

Cum se calculează modificările capitalului circulant net? (Pas cu pas)

- Pasul 1 - Găsiți activele curente pentru anul curent și anul precedent.

Din punctul de vedere al activului curent, luăm în considerare cele de mai jos:

-

-

- Inventar

- Creanțe de încasat

- Cheltuieli preplătite

-

- Pasul 2 - Găsiți răspunderea curentă pentru anul curent și anul precedent

Din pasivele curente, luăm în considerare următoarele:

-

-

- Conturi de plătit și cheltuieli acumulate

- Dobânzi de plătit

- Venituri amânate

-

- Pasul 3 - Găsiți capital de lucru pentru anul curent și anul precedent

-

- Capital de lucru (anul curent) = Active curente (anul curent) - Datorii curente (anul curent)

- Capital de lucru (anul curent) = Active curente (anul curent) - Datorii curente (anul curent)

-

- Pasul 4 - Calculați modificările capitalului de lucru net folosind formula de mai jos -

-

- Modificări ale formulei nete a fondului de rulment = Fondul de rulment (anul curent) - Fondul de lucru (anul precedent);

-

Modificarea calculului fondului de rulment net (Colgate)

Mai jos este instantaneul bilanțului financiar Colgate 2016 și 2015.

Să calculăm capitalul de lucru pentru Colgate.

Capital de lucru (2016)

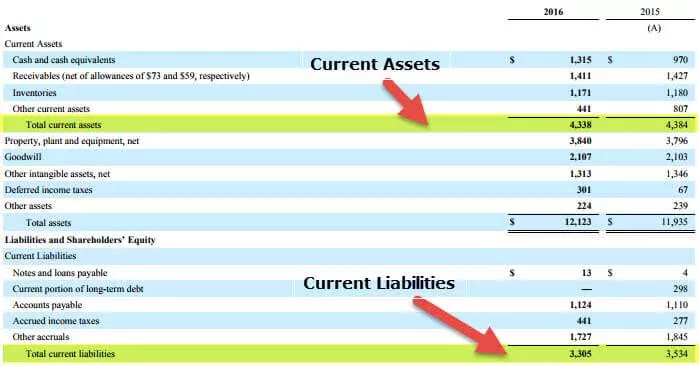

- Active curente (2016) = 4.338

- Datorii curente (2016) = 3.305

- Capital de lucru (2016) = 4.338 - 3.305 = 1.033 milioane dolari

Capital de lucru (2015)

- Active curente (2015) = 4.384

- Datorii curente (2015) = 3.534

- Capital de lucru (2015) = 4.384 - 3.534 = 850 milioane dolari

Modificarea netă a capitalului de lucru = 1033 - 850 = 183 milioane dolari (ieșire de numerar)

Analiza modificărilor capitalului circulant net

Schimbarea capitalului circulant înseamnă schimbarea reală a valorii de la an la an, adică; înseamnă schimbarea activelor circulante minus schimbarea pasivelor curente. Odată cu modificarea valorii, vom putea înțelege de ce fondul de rulment a crescut sau a scăzut.

Mai jos sunt o serie de acțiuni care vor determina o modificare a fondului de rulment net:

- Dacă compania nu permite creditul restant, creanțele contului vor fi reduse. Dar vânzările pot avea un efect în scădere.

- Planificarea stocurilor are, de asemenea, un impact asupra modificării capitalului de rulment. O creștere a stocului crește consumul de numerar.

- Extinderea conturilor de plătit afectează modificarea capitalului circulant.

- Dacă rata de creștere a companiei este ridicată, aceasta folosește mai mult numerarul pentru cumpărarea stocurilor și creșterea creanțelor contului. Numerarul va fi intens utilizat pentru aceasta atunci.

Este un indicator al fluxului de numerar operațional și este înregistrat în situația fluxurilor de numerar. Iar fluxul de numerar este unul dintre factorii importanți care trebuie luați în considerare atunci când prețuim o companie. Acesta indică dacă activele pe termen scurt cresc sau scad în raport cu datoriile pe termen scurt de la un an la altul.

Concluzie

Dacă fondul de rulment net crește, putem concluziona că lichiditatea companiei crește. Ar putea indica faptul că compania este capabilă să își utilizeze resursele existente într-un mod mai bun. Unele companii au fond de rulment negativ, iar unele companii au pozitiv, așa cum am văzut în cele două exemple de mai sus de Microsoft și Walmart. În general, companiile precum Walmart, care trebuie să mențină o cantitate mare de inventar, au fond de rulment negativ.

În general, companiile de software tind să aibă fond de rulment pozitiv, deoarece nu trebuie să mențină un inventar înainte de a putea vinde produsul. Înseamnă că poate genera venituri fără a crește pasivele curente. Fluxul de numerar nu poate crește sau scădea cu o singură modificare a fondului de rulment. Dar dacă nu este suficient, eficiența companiei este mult redusă.

- Dacă activele curente și pasivele curente au crescut cu aceeași sumă, nu ar exista nicio modificare a fondului de rulment net.

- Dacă modificarea este pozitivă, atunci modificarea pasivelor curente a crescut mai mult decât activele curente.

- Dacă modificarea este negativă, înseamnă că modificarea activelor curente a crescut mai mult decât pasivele curente.