Exemple de bilanț

Următorul exemplu de bilanț oferă o schemă a celor mai frecvente bilanțuri ale GAAP din SUA, Marea Britanie și India . Este imposibil să se furnizeze un set complet care să abordeze fiecare variație în fiecare situație, deoarece există mii de astfel de bilanțuri . Fiecare exemplu de bilanț indică subiectul, motivele relevante și comentariile suplimentare, după caz.

Un bilanț este o situație care arată poziția financiară a organizației la orice dată specificată. Bilanțul are două laturi: partea activului și partea pasivă. Partea activului prezintă active necurente și active curente. Partea de pasiv indică capitalul și curentul proprietarului, precum și pasivul curent.

Pe baza cerințelor industriale și la nivel național, există diverse seturi de reguli prescrise de International Accounting Standard Board (IASB), care sunt denumite în mod oficial Standardul internațional de raportare financiară (IFRS). Toate națiunile, bazate pe tradiția și specificațiile lor industriale, adaptează IFRS și le modifică pentru a-și elabora principiile acceptate la nivel local (GAAP).

Exemple de bilanț pe baza GAAP din SUA

În SUA, GAAP locale din SUA sunt acceptate pentru pregătirea situației financiare. Să înțelegem bilanțul din SUA cu un exemplu de 2 companii existente în lumea reală:

# 1 - Exemplu Walmart, Inc.

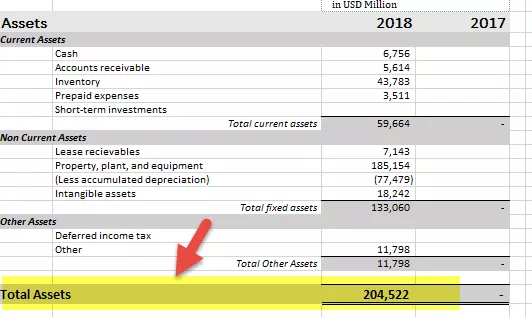

sursă: Depuneri Walmart SEC

- Active curente - 59664,

- Echipamente imobiliare (EIP) net de amortizare - 107.675,

- Creanțe de leasing - 7.143,

- Bunăvoință - 18.242,

- Alte active- 11.798.

Capitaluri proprii

- Capital social - 295,

- Rezerve-87.755,

- Alte pierderi OCI- (10.181),

- Dobânzi care nu controlează - 2.953

Datorii pe termen lung

- Datorii curente -78.521,

- Datorii pe termen lung - 30.045,

- Obligații de închiriere-6780,

- Impozitul pe profit amânat și altele-8.354

Împreună cu datele de mai sus, trebuie să fie dezvăluite comparabile cu anul trecut pentru aceeași perioadă;

# 2 - Exemplu Apple, Inc.

sursa: Apple SEC Filings

- Active curente - 130053,

- Echipament imobiliar (EIP) net de amortizare - 35.077,

- Titluri negociabile pe termen lung - 179.286,

- Fond comercial, Alte active- 23.086.

Capitaluri proprii

- Capital social - 38044,

- Rezerve- 91.898,

- Alte pierderi OCI- (3.064),

- Dobânda care nu controlează - Nil

Datorii pe termen lung

- Datorii curente-89320,

- Datorii pe termen lung - 10.162,

- Obligații de închiriere-46855,

- Răspundere privind impozitul pe profit amânat și altele-3087

Împreună cu datele de mai sus, trebuie să fie dezvăluite comparabile cu anul trecut pentru aceeași perioadă;

În SUA, finanțările majore sunt pregătite în conformitate cu GAAP din SUA și în formatul publicat de SEC pentru depunerea lor anuală. Scopul principal din spatele standardizării unui astfel de proces este comparabilitatea și dezvăluirea corectă a faptelor pentru investitori.

Trebuie remarcat faptul că o comparație a anului trecut trebuie pregătită în conformitate cu politicile contabile menționate, ipotezele, metodele și abordările în care sunt pregătite situațiile financiare ale exercițiilor curente.

Exemplu de bilanț pe baza GAAP din Marea Britanie

În Regatul Unit, este necesar ca mijloacele financiare să fie pregătite în mod obligatoriu în conformitate cu GAAP locale din Marea Britanie și Irlanda. De asemenea, pe baza dezvoltării la nivel global, GAAP din Marea Britanie și Irlanda sunt combinate cu IFRS, pentru perspectivele globale de raportare.

Să înțelegem cele de mai sus vizualizând bilanțurile companiilor existente:

# 1 - Exemplu de PLC Vodafone Group

sursa: Raportul anual Vodafone

- Active curente- 37.951,

- Echipamente imobiliare (EIP) net de amortizare - 28.325,

- Investiții- 5.742,

- Active fiscale amânate - 26.200,

- Bunăvoință - 43.257,

- Alte active-4.136

Capitaluri proprii

- Capital social - 154.993,

- Acțiuni de trezorerie - (8.463),

- Pierderi acumulate- (106.695),

- Alte pierderi OCI- 27.805,

- Dobânzi care nu controlează- 967

Datorii pe termen lung

- Datorii curente-28.025,

- Datorii pe termen lung-37.980

Împreună cu datele de mai sus, trebuie să fie dezvăluite comparabile cu anul trecut pentru aceeași perioadă;

# 2 - Exemplu de PLC BP

sursa: Raport anual BP

- Active curente-74.968,

- Echipament imobiliar (EIP) net de amortizare - 129.471,

- Investiții- 24.985,

- Active privind impozitul amânat - 4.469,

- Intangibile - 29.906,

- Alte active- 12.716.

Capitaluri proprii

- S hare Capital- 5.343,

- Distribuiți contul Premium - 12.147

- Rezerva de răscumpărare a capitalului - 1.426,

- Rezerva de fuziune-27.206

- Acțiuni de trezorerie - -16.958,

- Dobânzi care nu controlează - 1.913

Datorii pe termen lung

- Datorii curente-64.726,

- Datorii non-curente-11.385,

Împreună cu datele de mai sus, trebuie să fie dezvăluite comparabile cu anul trecut pentru aceeași perioadă.

În Marea Britanie, situațiile financiare trebuie trimise anual Autorității de Conduită Financiară în format XBRL. Contabilii autorizați ai ICAEW solicită să o auditeze și să o certifice, apoi poate fi trimis același lucru.

Exemple de bilanț pe baza GAAP din India

În India, situațiile financiare trebuie prezentate luând în considerare GAAP indian, împreună cu IFRS acceptabile, în conformitate cu cadrul global de raportare. Până în 2019, IFRS 15 (Venituri din contracte cu clienții) și 9 (Instrumente financiare) sunt implementate integral. În această linie, alte IFRS vor fi, de asemenea, implementate cu sculptură specifică, conform scenariului indian.

Anexa 3 din Companies Act 2013, oferă formatul bilanțului, în conformitate cu care toate companiile indiene sunt necesare pentru a-și întocmi situațiile financiare anual și trimestrial.

Să înțelegem formatul menționat luând un exemplu real de la compania existentă:

Exemplu de încredere

sursă: Raportul anual Reliance

- Active curente-183,786,

- Echipament imobiliar (EIP) net de amortizare - 316.031,

- Lucrări de capital în desfășurare - 166.220,

- Active privind impozitul amânat - 5.075,

- Intangibile - 87.854,

- Alte active- 57.382

Capitaluri proprii

- Capital social - 5.922,

- Alte rezerve- 287.584,

- Dobânzi care nu controlează- 3.539

Datorii pe termen lung

- Datorii curente- 313.852,

- Datorii necurente- 205.451.

Împreună cu datele de mai sus, comparabile cu anul trecut pentru aceeași perioadă, trebuie de asemenea dezvăluite.

În India, situațiile financiare complete constau în bilanț, situația veniturilor, situația fluxului de numerar, inechitatea de modificare și situația altor rezultate globale. Situațiile financiare sunt necesare pentru a fi prezentate anual Ministerului Afacerilor Corporative în septembrie.

Concluzie

Bilanțul contabil este situația poziției financiare care arată obligațiile și creanțele de către companie. Este o declarație de bază care va fi luată în considerare pentru orice tip de analiză și pentru a determina solvabilitatea companiei. Toți experții se vor baza pe bilanțul furnizat de companie. Prin urmare, bilanțul trebuie să fie fiabil, corect evaluat, cu ipoteze adecvate și, în general, trebuie să fie pregătit de personalul de încredere, astfel încât specialiștii în marketing să se poată baza pe același lucru.