Ce sunt activele rapide?

Active rapide se referă la activele de natură lichidă și care pot fi ușor convertite în numerar lichidând aceleași pe piață, cum ar fi FD-uri, fonduri lichide, titluri negociabile, solduri bancare etc. și formează o componentă esențială în analiza raportului financiar al compania să prezinte un fond de rulment puternic

Aceste active pot fi convertite rapid în numerar și nu există pierderi substanțiale de valoare în timp ce se convertesc un activ în numerar. Rapid, înseamnă că activele pot fi convertite în numerar într-un an sau mai puțin. Companiile gestionează astfel de active cu prudență pentru a rămâne solvente și lichide.

Formula activelor rapide

Formula este simplă și poate fi calculată prin scăderea inventarului din activele curente.

Formula Quick Assets = Active curente - Inventar

Lista activelor rapide

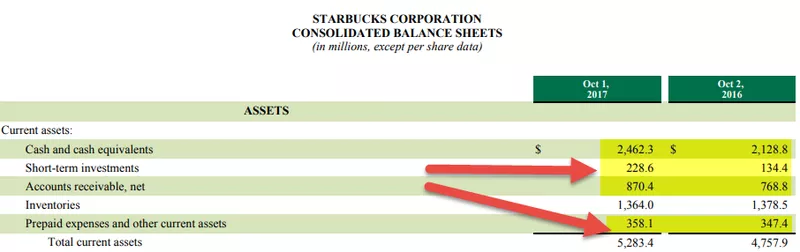

sursă: Starbucks SEC Filings

Acestea se găsesc în bilanțul companiei și reprezintă suma următoarei liste de active rapide:

- Bani lichizi

- Titluri negociabile

- Creanțe de încasat

- Cheltuieli și impozite plătite în avans

- investitii pe termen scurt

# 1 - Numerar

Numerarul include suma păstrată de Companie în conturi bancare sau orice alte conturi purtătoare de dobândă, cum ar fi FD, RD, etc. Numerarul și echivalentele de numerar din Starbucks au fost de 2.462,3 USD în FY2017 și 2.128,8 milioane USD în FY2016

# 2 - Titluri de valoare tranzacționabile

Există valori mobiliare lichide tranzacționate deschis pe piață. Astfel de valori mobiliare pot fi vândute cu ușurință la prețul cotat pe piață și convertite în numerar.

# 3 - Creanțe

Creanțele de cont sunt suma pe care Compania trebuie să o primească încă din bunurile și serviciile pe care le-au furnizat clienților săi. Compania a oferit deja serviciile, dar acestea încă nu au primit plata. Prin urmare, Compania îl înregistrează ca activ în registrul conturilor. Creanțele de cont ar trebui stabilite în mod corespunzător și trebuie adăugate numai acele sume dacă creanțele pot fi colectate în termen de un an sau mai puțin. Creanțe necolectabile, vechi sau pe termen lung, în general, pentru companiile din domeniul construcțiilor nu ar trebui adăugate pentru calcularea activelor rapide.

Creanțele din Starbucks au crescut la 870,4 milioane USD în exercițiul financiar 2017, comparativ cu 768,8 milioane USD în exercițiul financiar 2016.

# 4 - Cheltuieli preplătite

Cheltuielile preplătite sunt cheltuielile pe care Compania le-a plătit deja, dar încă nu a primit serviciul. Astfel de servicii ar trebui consumate în termen de un an pentru a fi adăugate la calcul. Cheltuielile preplătite ar putea fi cheltuieli cu chiria.

Cheltuielile preplătite și alte active circulante în Starbucks au fost de 358,1 milioane USD în exercițiul financiar 2016 și 347,4 milioane USD în exercițiul financiar 2016.

# 5 - Investiții pe termen scurt

Investițiile pe termen scurt sunt investiții realizate de companie, care se așteaptă să se convertească în numerar în termen de un an. Acestea constau, în general, din acțiuni, obligațiuni și alte valori mobiliare, care pot fi lichidate rapid și după cum este necesar. Investițiile pe termen scurt în Starbucks au fost de 228,6 milioane USD în exercițiul financiar 2017 și de 134,4 milioane USD în exercițiul financiar 2016.

Inventarul nu este adăugat în calcul, deoarece stocurile pot dura mai mult timp pentru a fi vândute și apoi convertite în numerar. Stocurile nu au o perioadă stipulată; prin urmare, le eliminăm în timp ce calculăm creanțele.

Exemple de active rapide

Exemple # 1

O companie XYZ are 5000 USD ca numerar, 10000 USD ca titluri tranzacționabile și 15000 USD ca creanțe, care vor fi primite în 2 luni. Care sunt activele lichide totale ale Companiei?

- Formula activelor rapide Formula = Numerar + Titluri negociabile + Creanțe = 5000 + 10000 + 15000 = 30.000 USD

Exemple # 2

O companie MNP are active circulante de 50000 USD, cu stocuri de 30000 USD. Care este valoarea activelor rapide din bilanțul companiei?

- QA = Active circulante - Stocuri

- QA = 50000 - 30000 = 20000 $

Acestea sunt utilizate de analiști pentru a măsura lichiditatea unei companii pe termen scurt. Compania, pe baza liniei sale de operațiuni, păstrează o parte din active sub formă de numerar, valori mobiliare tranzacționabile și alte forme de active pentru a-și menține nevoile de lichiditate pe termen scurt. O cantitate vastă de astfel de active decât este necesară pe termen scurt poate presupune că Compania nu își folosește resursele în mod eficient. Asigurările de calitate mici sau mai mici decât pasivele care apar pe termen scurt înseamnă că Compania poate solicita numerar suplimentar pentru a-și satisface cererea.

Cum îl folosesc analiștii financiari?

Pentru a compara cele două companii - analiștii financiari utilizează raportul activelor rapide sau raportul testului acid. Se numește raportul de testare a acidului cu referire la un test de acid efectuat de minerii de aur în vremurile străvechi. Metalul extras din mine a fost supus unui test de acid, prin care, dacă nu a reușit să se corodeze din acid, atunci este un metal de bază și nu aur. Dacă metalul a trecut testul, acesta a fost considerat aur.

Astfel, raportul rapid este considerat un test acid în finanțe, unde testează capacitatea Companiei de a-și converti activele în numerar și de a-și achita datoriile curente.

Raportul rapid este calculat prin împărțirea acestuia la pasivele curente.

Raport activ rapid = (Numerar + Echivalente de numerar + Investiții pe termen scurt + Creanțe curente + cheltuieli plătite în avans) / Datorii curente

Majoritatea companiilor folosesc active pe termen lung pentru a genera venituri; prin urmare, nu ar fi prudent ca Compania să vândă active pe termen lung pentru a face față pasivelor curente. Astfel, un raport rapid pune finanțele Companiei pentru a-și testa capacitatea de a-și îndeplini datoriile curente.

sursă: ycharts

În comparație cu colegii săi, Colgate are un raport rapid foarte sănătos. Deși Raportul rapid al Unilever a scăzut în ultimii 5-6 ani, observăm, de asemenea, că raportul rapid P&G este mult mai mic decât cel al lui Colgate.

Exemplu Raport activ rapid

Să luăm în considerare următorul exemplu pentru a măsura raportul rapid:

Bilanțul unei companii XYZ este după cum urmează:

- Numerar: 10000 USD

- Creanțe: 12000 USD

- Inventar: 50000 USD

- Titluri tranzacționabile: 32000 USD

- Cheltuieli preplătite: 3000 USD

- Datorii curente: 40000 USD

Astfel, raport rapid = (Numerar + Creanțe + Titluri negociabile + Cheltuieli preplătite) / Datorii curente

- raport rapid = (10000 + 12000 + 32000 + 3000) / 40000

- raport rapid = 57000/40000 = 1,42

Cu cât raportul rapid este mai ridicat este mai favorabil; este pentru Companie, deoarece arată că Societatea are mai multe active lichide decât datoriile curente. Un raport de 1 indică faptul că Compania are doar active suficiente pentru a face față pasivelor curente. În schimb, raportul mai mic de 1 indică faptul că Compania se poate confrunta cu probleme de lichiditate pe termen scurt.

Concluzie

Activul rapid este suma activelor din bilanțul companiilor, care poate fi convertită rapid în numerar fără pierderi semnificative. Companiile încearcă să mențină o cantitate adecvată de active lichide, având în vedere natura afacerilor lor și volatilitatea din sector. Raportul activ rapid sau raportul testului acid este semnificativ pentru ca Compania să rămână lichidă și solventă. Analiștii și managerii de întreținere mențin și monitorizează raportul, astfel încât să poată îndeplini obligațiile Companiei și să ofere rândul acționarilor / investitorilor.